恭喜!又可以少交稅了!稅務局正式文件已下達!

利好消息!延長階段性稅費緩繳政策正式出臺,稅務局剛剛通知!另外,近期還會出臺一大波稅收優惠政策,小規模3%→1%+增值稅優惠+社保優惠+所得稅+……

01好消息!中小微企業又可以少交稅了!

剛剛,國家稅務總局發布最新公告:

劃重點!!!

1、繼續延緩繳納2021年第四季度部分稅費

制造業中小微企業延緩繳納2021年第四季度部分稅費政策,緩繳期限在原先三個月基礎上,繼續延長六個月。

在2022年1月1日后本公告施行前已繳納入庫的,可自愿選擇申請辦理退稅(費)并享受延續緩繳政策。

2、延緩繳納2022年第一季度、第二季度部分稅費

制造業中型企業可以延緩繳納各項稅費金額的50%,制造業小微企業可以延緩繳納全部稅費,延緩的期限為6個月。延緩期限屆滿,納稅人應依法繳納相應月份或者季度的稅費。

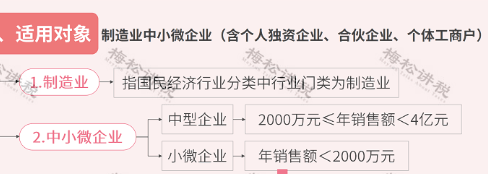

3、中小微企業判斷標準

注:銷售額是指應征增值稅銷售額,包括納稅申報銷售額、稽查查補銷售額、納稅評估調整銷售額。適用增值稅差額征稅政策的,以差額后的銷售額確定。

4、緩繳稅費范圍

02延續、免征稅費 近期,出臺新的減稅優惠!

除了上述優惠政策外,國家還頻繁釋放一些利好消息,近期抓緊出臺新的減稅降費優惠措施,加大小微企業稅費減免力度。具體會有哪些優惠政策出臺,我們一起來看看:

一、增值稅

1、小規模3%減至1%優惠

小規模3%減至1%優惠,到2021年12月31日到期,但已經確定會再次延期,具體我們要等正式的文件了。

去年正式延期政策是在3月中旬出臺,預計今年離小規模3%→1%正式文件出臺也不遠了。

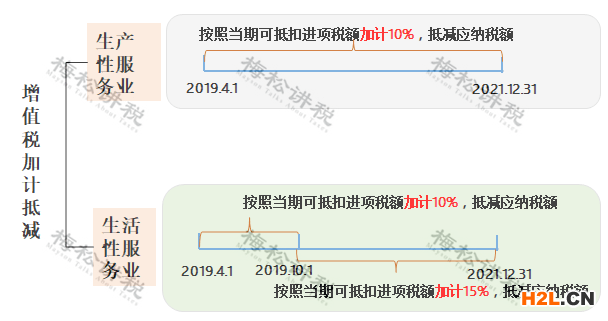

2、增值稅加計抵減優惠

國家發展改革委等部門印發《關于促進服務業領域困難行業恢復發展的若干政策》(發改財金〔2022〕271號)規定,延續服務業增值稅加計抵減政策,2022 年對生產、生活性 服務業納稅人當期可抵扣進項稅額繼續分別按 10%和 15%加計抵 減應納稅額。

3、2022 年暫停鐵路運輸企業預繳增值稅一年。

4、2022 年免征輪客渡、公交客運、地鐵、城市輕軌、出租 車、長途客運、班車等公共交通運輸服務增值稅

5、2022 年暫停航空運輸企業預繳增值稅一年。

二、企業所得稅

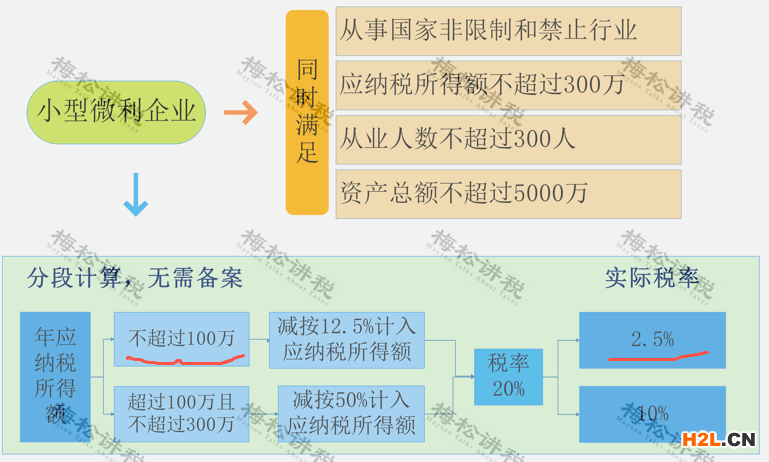

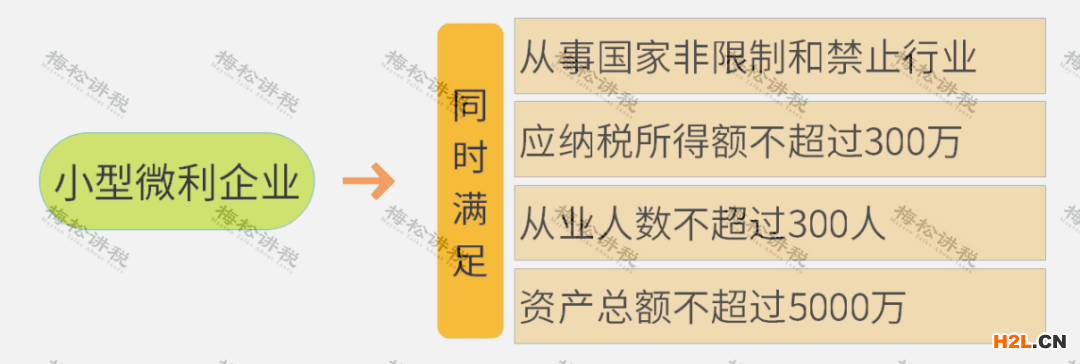

1、小型微利企業稅收優惠

根據國家稅務總局公告2021年第8號規定,2021.1.1-2022.12.31,對小型微利企業年應納稅所得額不超過100萬元的部分,實際按2.5%繳納企業所得稅。

根據財稅〔2019〕13號規定 ,2019.1.1-2021.12.31,對小型微利企業年應納稅所得額超過100萬元但不超過300萬元的部分,實際按10%繳納企業所得稅。

可以看出,小型微利企業年應納稅所得額超過100萬元但不超過300萬元的部分,減按10%繳納企業所得稅的優惠政策已經到期。

雖然近期,國家釋放的消息沒有明確此優惠繼續延期,但根據當前的經濟環境不難判斷,此政策會再次延期。

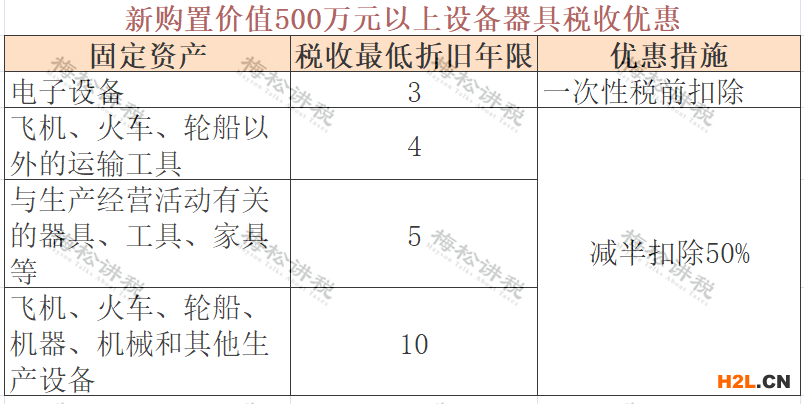

2、對中小微企業新購置價值500萬元以上設備器具,折舊為3年的可一次性稅前扣除,折舊為4年、5年、10年的可減半扣除。

企業可按季度享受優惠,當年不足扣除形成的虧損,可按規定在以后5個納稅年度結轉扣除。

適用政策的中小微企業范圍:

一是信息傳輸業、建筑業、租賃和商務服務業,標準為從業人員2000人以下,或營業收入10億元以下,或資產總額12億元以下;

二是房地產開發經營,標準為營業收入20億元以下或資產總額1億元以下;

三是其他行業,標準為從業人員1000人以下或營業收入4億元以下。

三、“六稅兩費”優惠

擴大地方“六稅兩費”減免政策適用主體范圍,由增值稅小規 模納稅人擴展至小型微利企業和個體工商戶。

什么是“六稅兩費”?減免幅度是多少?可以參考財稅〔2019〕13號文:

該政策已經到期,但已經確定會再次延期。

注:小型微利企業判斷標準

四、減免房產稅、城鎮土地使用稅

鼓勵各地可根據條例授權和本地實際,2022 年對繳納房產 稅、城鎮土地使用稅確有困難的納稅人給予減免。符合條件的服 務業市場主體可以享受。

五、社保優惠

文中重點:降低企業社保負擔,2022年延續實施階段性降低失業保險、工傷保險費率政策。

對特殊行業:

1、服務業:2022 年延續實施階段性降低失業保險、工傷保險費率政策。對不裁員、少裁員的企業繼續實施普惠性失業保險穩崗返還政策,在2022 年度將中小微企業返還比例從60%最高提至90%。符合條件的服務業市場主體可以享受。

2、餐飲業、零售業、旅游業:允許失業保險、工傷保險基金結余較多的省份對餐飲企業階段性實施緩繳失業保險、工傷保險費政策,具體辦法由省級人民政府確定。符合條件的餐飲企業提出申請,經參保地人民政府批準可以緩繳,期限不超過一年,緩繳期間免收滯納金。

03 2022年延長14項優惠政策 千萬別忘記享受!

1、全年一次性獎金優惠延長至2023年12月31日

政策依據:財稅〔2018〕164號、財政部 稅務總局公告2021年第42號

2、免于辦理個稅綜合所得匯算清繳優惠延長至2023年12月31日

3、上市公司股權激勵單獨計稅優惠延長至2022年12月31日

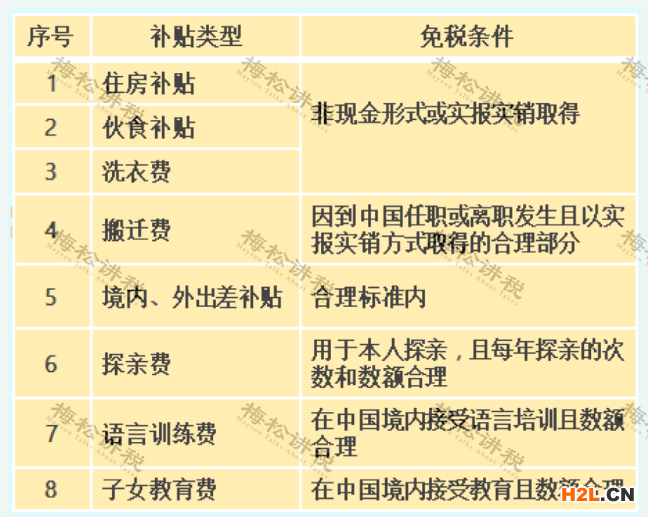

4、外籍個人優惠延長至2023年12月31日

8項補貼匯總如下:

政策依據:財政部 稅務總局公告2021年第43號、財稅〔2018〕164號

5、中央負責人任期激勵優惠延長至2023年12月31日

政策依據:財政部 稅務總局公告2021年第43號、財稅〔2018〕164號

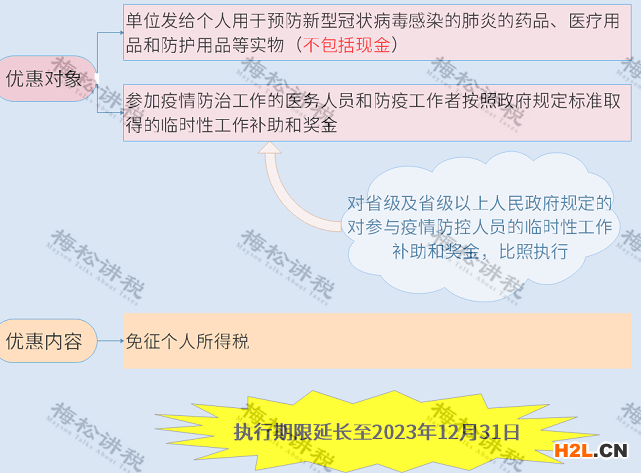

6、支持新冠肺炎疫情有關個稅優惠延長至2023年12月31日

政策依據:財政部 稅務總局公告2020年第10號、財政部 稅務總局公告2022年第4號

7、創業投資企業、天使投資個人優惠延期至2023年12月31日

政策依據:財政部 稅務總局公告2022年第6號、財稅〔2018〕55號

8、部分國家商品儲備優惠延長至2023年12月31日

政策依據:財政部 稅務總局公告2022年第8號

9、延長科技企業孵化器、大學科技園和國家備案眾創空間優惠

政策依據:財稅〔2018〕120號、財政部 稅務總局公告2022年第4號

10、延長對城市公交站場 道路客運站場 城市軌道交通系統稅優惠政策

政策依據:財稅〔2019〕11號、財政部 稅務總局公告2022年第4號

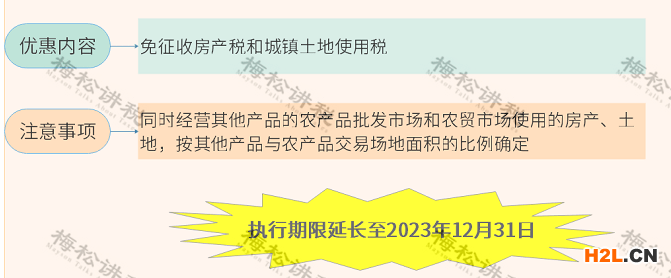

11、繼續實行農產品批發市場 農貿市場稅收優惠

政策依據:財稅〔2019〕12號、財政部 稅務總局公告2022年第4號

12、延長高校學生公寓稅收優惠

政策依據:財稅〔2019〕14號、財政部 稅務總局公告2022年第4號

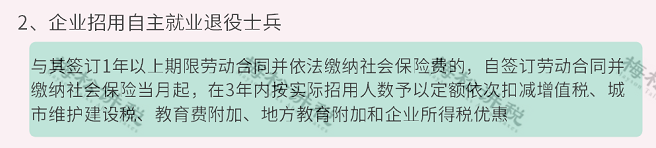

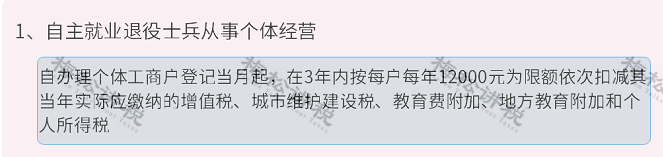

13、延長退役士兵創業就業稅收優惠

優惠時間延長至2023年12月31日。

政策依據:財稅〔2019〕21號、財政部 稅務總局公告2022年第4號

14、從事污染防治的第三方企業所得稅優惠

自2019年1月1日起至2023年12月31日止,對符合條件的從事污染防治的第三方企業(以下稱第三方防治企業)減按15%的稅率征收企業所得稅。

政策依據:財政部 稅務總局 國家發展改革委 生態環境部公告2019年第60號、財政部 稅務總局公告2022年第4號

中企檢測認證網提供iso體系認證機構查詢,檢驗檢測、認證認可、資質資格、計量校準、知識產權貫標一站式行業企業服務平臺。中企檢測認證網為檢測行業相關檢驗、檢測、認證、計量、校準機構,儀器設備、耗材、配件、試劑、標準品供應商,法規咨詢、標準服務、實驗室軟件提供商提供包括品牌宣傳、產品展示、技術交流、新品推薦等全方位推廣服務。這個問題就給大家解答到這里了,如還需要了解更多專業性問題可以撥打中企檢測認證網在線客服13550333441。為您提供全面檢測、認證、商標、專利、知識產權、版權法律法規知識資訊,包括商標注冊、食品檢測、第三方檢測機構、網絡信息技術檢測、環境檢測、管理體系認證、服務體系認證、產品認證、版權登記、專利申請、知識產權、檢測法、認證標準等信息,中企檢測認證網為檢測認證商標專利從業者提供多種檢測、認證、知識產權、版權、商標、專利的轉讓代理查詢法律法規,咨詢輔導等知識。

本文內容整合網站:中國政府網、百度百科、搜狗百科、360百科、知乎、市場監督總局

免責聲明:本文部分內容根據網絡信息整理,文章版權歸原作者所有。向原作者致敬!發布旨在積善利他,如涉及作品內容、版權和其它問題,請跟我們聯系刪除并致歉!