由于碳邊境調(diào)整機制(CBAM)與二氧化碳相關(guān)的征稅將反向分階段實施。這意味著歐盟工業(yè)的碳成本將大幅上升。荷蘭合作銀行的 Pablo Ruiz 深入評估了這些變化的幅度及其對主要工業(yè)部門的影響,以及未來幾年競爭力的主要變化驅(qū)動因素。報告對鋼鐵、水泥、紙漿和造紙、鋁和合成氨到 2030 年的前景進行了預(yù)測。企業(yè)必須制定自己的戰(zhàn)略,決定如何以及何時進行脫碳。最佳的決策和時機可以將不斷上漲的歐盟補貼價格轉(zhuǎn)化為競爭優(yōu)勢。Ruiz說,那些堅持一切照舊的企業(yè)可能會嚴重損害其競爭力和生存能力。

歐盟工業(yè)的廉價碳時代結(jié)束了

今年 5 月,《歐盟官方公報》公布了歐洲議會和歐洲理事會就改革歐盟排放交易體系(EU ETS)和建立碳邊境調(diào)整機制(CBAM)的擬議法規(guī)達成的協(xié)議。歐盟排放交易體系于 2005 年啟動,是一個“上限和交易 ”碳市場,根據(jù)該體系,企業(yè)必須購買或交易二氧化碳排放權(quán)。較新的 CBAM 是對進入歐盟的碳密集型商品征稅,目的是為受碳定價約束的歐盟公司提供公平的競爭環(huán)境,并鼓勵歐盟以外的行業(yè)減少排放。

經(jīng)批準的文本包含的條款標志著在增加經(jīng)濟壓力以減少與工業(yè)相關(guān)的二氧化碳排放方面的政治抱負向前邁出了一大步。因此,受影響的歐盟行業(yè)參與者必須了解已批準的法規(guī)對其業(yè)務(wù)和競爭力的影響。

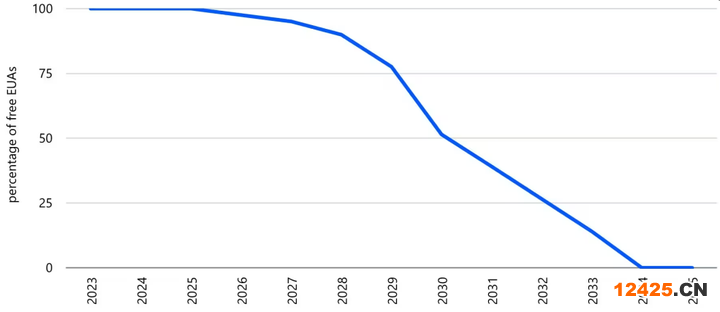

簡而言之,新法規(guī)包括逐步取消目前給予工業(yè)界的歐盟排放交易計劃排放權(quán)(即所謂的歐盟配額或 EUA)的免費份額。圖 1 顯示了逐步淘汰的計劃。隨著免費歐盟配額的逐步取消,CBAM 的二氧化碳相關(guān)征稅將反向逐步增加。

歐盟排放交易計劃所涵蓋的經(jīng)濟部門(即電力生產(chǎn)和指定的能源密集型行業(yè))必須在 2030 年之前將其聯(lián)合排放量在 2005 年的基礎(chǔ)上減少 62%。為確保成功,在逐步淘汰免費歐盟配額的同時,每年還將減少向所涵蓋部門提供的歐盟配額總數(shù)。從 2024 年到 2027 年,每年減少 4.3%;從 2028 年到 2030 年,每年減少 4.4%。與此同時,CBAM 將從 2026 年開始逐步實施,到 2034 年全部完成。

雖然新法規(guī)還包括其他相關(guān)措施,如針對建筑物和道路運輸排放建立額外的排放交易計劃,以及針對航運業(yè)的規(guī)定,但本文將重點評估免費二氧化碳配額時代的結(jié)束對目前受管制行業(yè)的影響。我們還概述了企業(yè)在俄羅斯入侵烏克蘭后決定如何渡過歐洲工業(yè)能源供應(yīng)的完美風(fēng)暴時應(yīng)考慮的主要因素。

企業(yè)最好在 2025 年前準備好應(yīng)對計劃

在充滿挑戰(zhàn)的環(huán)境下,歐盟工業(yè)將在歐盟排放交易計劃(EU ETS)下為去碳化做出最后努力。過去,歐盟排放交易計劃配額曾成為意想不到的不正當收入來源,而現(xiàn)在,碳密集型工業(yè)失去了廉價的俄羅斯天然氣,也將面臨越來越高的排放賬單。如果這還不夠,已獲批準的新制度還包括多項抑制落后戰(zhàn)略的條款。例如,第 10a 條規(guī)定了進行能源審計的義務(wù),如果某家公司不及時執(zhí)行審計建議,其免費分配額可能會進一步減少。

歐盟當前的政治環(huán)境更加促使我們?yōu)檫@種模式轉(zhuǎn)變做好準備。本屆歐盟委員會的任期將持續(xù)到 2024 年 6 月的大選,新一屆委員會可能在 2024 年第四季度就職。我們預(yù)計可能會出現(xiàn)兩種結(jié)果:

1、以烏蘇拉-馮德萊恩為首的現(xiàn)任歐盟委員會連任。媒體已經(jīng)暗示,這很可能是一個結(jié)果。如果這個中右翼委員會再次當選,我們可以預(yù)期馮德萊恩的第二個任期將用于全面實施本屆委員會任期內(nèi)制定的措施,并重點關(guān)注已啟動的過渡期。

2、委員會的組成將發(fā)生變化,可能會出現(xiàn)一個更偏向于綠色左翼的委員會。在這種情況下,可以預(yù)期委員會的綠色雄心將比目前由現(xiàn)任政府精心制定的歐盟綠色協(xié)議中的雄心更進一步。

無論如何,歐盟政策的綠色方向可能會保持不變。更重要的是,歐盟排放交易計劃法規(guī)現(xiàn)在比以往任何時候都更多地與歐盟工業(yè)政策的重新設(shè)計糾纏在一起,而歐盟工業(yè)政策的重新設(shè)計是由《凈零工業(yè)法》(Net-Zero Industry Act)和《綠色交易工業(yè)計劃》(Green Deal Industrial Plan)啟動的。在戰(zhàn)爭動蕩、天然氣供應(yīng)昂貴的背景下,很難孤立地理解這兩類法規(guī)--行業(yè)支持和去碳化。考慮到全球地緣政治背景,它們還可能進一步收緊。

掌握這些新出現(xiàn)的動態(tài)對任何行業(yè)參與者來說都至關(guān)重要,尤其是那些希望繼續(xù)保持業(yè)務(wù)領(lǐng)先地位的企業(yè)。先行者現(xiàn)在有機會利用其目前并不明顯的優(yōu)勢,而跟隨者的觀望窗口正在迅速關(guān)閉。2025 年后,落后者將面臨胡蘿卜加大棒的政策,開始去碳化。

每個工業(yè)分部門都有其自身的特點,成功駕馭不斷變化的法規(guī)的戰(zhàn)略也必須考慮到這些特點。下面,我們概述了任何去碳化投資決策都必須權(quán)衡的要點:從估算公司日益增長的碳支出到了解重塑未來工業(yè)競爭力的主要力量。

隨著歐盟免費配額的消失,碳排放驅(qū)動的競爭力開始提升

如上文所述,2025 年之后,EUA 的供應(yīng)將逐漸受到限制,價格也將越來越高。簡而言之:

1、在供應(yīng)方面,提供給市場的歐盟配額總數(shù)將逐年減少。

2、在交易方面,在不斷減少的供應(yīng)量中,免費提供的歐盟配額將越來越少。更多的 EUA 將被拍賣。免費 EUA 的逐步淘汰時間表可能會使日益稀缺的非免費 EUA 變成單位二氧化碳排放的更大經(jīng)濟負擔。

3、需求量越來越大的商品的供應(yīng)受到更多限制,只會導(dǎo)致單位成本上升。隨著對未來市場認識的提高,參與者可能會表現(xiàn)出更加積極和激進的交易行為。

為了平衡日益緊張的市場,歐盟排放交易計劃還包括一個市場穩(wěn)定儲備(MSR)機制。市場穩(wěn)定儲備對流通中的歐盟減排量進行管理。該機制的設(shè)計吸取了過去價格上漲的教訓(xùn),可望緩和市場的劇烈波動。

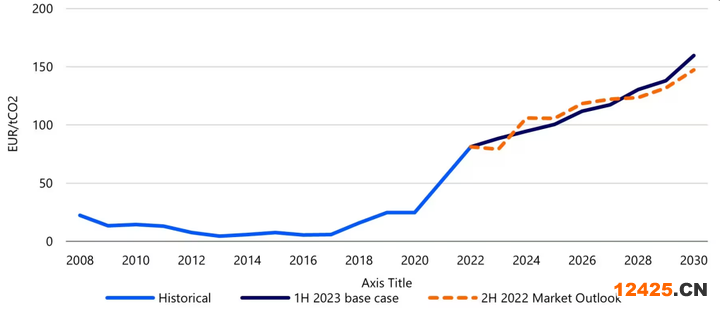

預(yù)測 2030 年歐盟配額價格上漲情況

權(quán)衡市場上的這些壓力和平衡力量,預(yù)計歐盟排放交易計劃未來的價格將逐步上升,如圖 2 所示。

只有在行業(yè)或經(jīng)濟崩潰的情況下,這些歐盟補貼的市場動態(tài)才會向上升以外的方向發(fā)展。如果過多的參與者停止活動,供應(yīng)和價格動態(tài)可能會被打亂。但是,正如俄羅斯烏克蘭沖突后發(fā)生的事件所暗示的那樣,政策制定者會不遺余力地防止這種情況發(fā)生。從這一角度來看,所述的上升動態(tài)是未來的樂觀情景。除此之外,還有另一個也不太可能出現(xiàn)的更樂觀的情況:如果相當一部分公司迅速進行所需的脫碳投資,那么碳價格可能會暫時減緩其預(yù)期的增長幅度。

傷害有多大?企業(yè)碳預(yù)算的情景分析

鑒于對歐盟減排量供應(yīng)受限且日益昂貴的明確預(yù)期,企業(yè)必須對其未來的碳預(yù)算有一個清晰的認識。碳預(yù)算預(yù)測至少應(yīng)將預(yù)期的短期和中期生產(chǎn)與所需的歐盟減排量支出聯(lián)系起來。它們必須為制定未來關(guān)鍵運營決策提供所需的背景。對未來的碳需求和碳支出進行預(yù)測還可以幫助企業(yè)評估去碳化戰(zhàn)略,或幫助他們了解提前或延遲投資決策的影響。

鑒于對歐盟減排量供應(yīng)受限和日益昂貴的明確預(yù)期,公司必須對其未來的碳預(yù)算有一個清晰的認識。碳預(yù)算預(yù)測至少應(yīng)將預(yù)期的短期和中期產(chǎn)量與所需的歐盟減排量支出聯(lián)系起來。它們必須為制定未來關(guān)鍵運營決策提供所需的背景。對未來的碳需求和碳支出進行預(yù)測,還可以幫助企業(yè)評估去碳化戰(zhàn)略,或幫助他們了解提前或延遲投資決策的影響。

如圖 3 所示,利用大部分公開的歐盟排放交易計劃數(shù)據(jù),可以預(yù)測特定公司未來的基本碳預(yù)算。這一過程包括確定:

1、未來排放情景。確定公司未來的預(yù)期排放量。歷史數(shù)據(jù)可為不同情景的制定提供支持:例如,考慮科維德之前的歷史排放模式,將 2022 年作為參考點,或使用加權(quán)平均值來反映我們不斷變化的現(xiàn)實。當然,每個部門的內(nèi)部知識也有助于形成更復(fù)雜、更全面的前景。

2、由此產(chǎn)生的額外歐盟采購需求。在未來排放情景的基礎(chǔ)上,了解未來自由分配的歐盟減排量的擬議軌跡,就可以確定公司未來的歐盟減排量購買需求。最基本的方法是假定前一年分配的歐盟減排量保持不變,但更新自由分配的歐盟減排量份額。這種“一切照舊” 的假設(shè)表明,公司沒有進行相關(guān)的減排投資,生產(chǎn)水平也將保持不變。

3、一個可靠的歐盟減排量價格情景。有了明確的歐盟減排量價格預(yù)測,企業(yè)就可以將其未來的購買需求轉(zhuǎn)化為貨幣價值。這可以幫助決策者確定不同戰(zhàn)略的吸引力大小:例如,二氧化碳價格越高,脫碳投資的利潤就越高。

4、預(yù)期碳賬單。通過價格情景,所需的額外 EUA 量可轉(zhuǎn)化為每年的賬單。如果將歐盟減排量的采購需求與公司的息稅折舊攤銷前利潤(EBITDA)或年營業(yè)額結(jié)合起來考慮,決策者就能更好地權(quán)衡未來碳賬單對運營的影響。對利益相關(guān)者來說,營業(yè)額的百分比往往比一個孤立的貨幣數(shù)字更能說明問題。

考慮到這項工作所需的信息布局,很明顯,一家公司在投資脫碳技術(shù)方面等待的時間越長,其歐盟補貼賬單就會變得越昂貴。未使用的免費配額可用于資助脫碳投資。越早做出投資決定,就越能利用歐盟排放交易計劃提供的支持。

當然,不斷增加的碳支出只是問題的一部分。要認真規(guī)劃未來的崎嶇道路,還必須考慮到所有“常規(guī)” 戰(zhàn)略問題,以及燃料價格、競爭對手定位、替代產(chǎn)品和貿(mào)易動態(tài)等不斷變化的情況。

行業(yè)碳預(yù)算:所有人的賬單都會增加

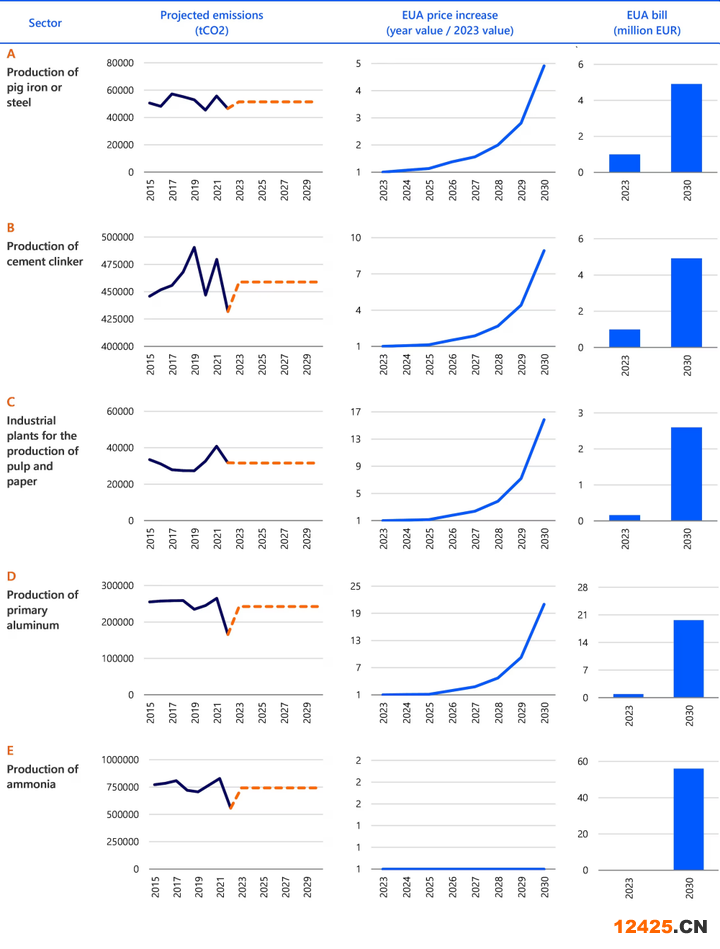

為了說明行業(yè)參與者需要學(xué)會駕馭的條件,圖 4 展示了不同行業(yè)的碳預(yù)算預(yù)測實例。利用圖 3 中概述的方法,我們?yōu)槲寮掖硇袠I(yè)中間水平的公司進行了預(yù)測。它們展示了一個具有中位排放強度的理想公司——該行業(yè)的一半公司排放較多的二氧化碳,另一半公司排放較少的二氧化碳。

為了便于比較,我們選擇了“一切照舊” 的假設(shè)情景,即所有參與者繼續(xù)排放與 2015-2022 年相應(yīng)平均值相同數(shù)量的二氧化碳。該情景還假定企業(yè)在評估期間不會進行任何能源轉(zhuǎn)型投資。進行此類戰(zhàn)略思考實際操作的公司自然會受益于更詳細的需求和預(yù)期活動預(yù)測,以及更復(fù)雜的投資視角。

從這些例子中得出的主要啟示是顯而易見的:在“一切照舊”的情況下,無論哪個行業(yè),如果不采取任何戰(zhàn)略應(yīng)對措施,到 2030 年,二氧化碳的成本將翻幾番。因此,“不采取任何行動” 的戰(zhàn)略將對企業(yè)的經(jīng)營業(yè)績產(chǎn)生越來越大的負面影響,因為它們的碳賬單會越來越高。每家公司 2023-2030 年的成本增加幅度從紙漿和造紙行業(yè)中位數(shù)公司的 2.5 倍到鋁生產(chǎn)設(shè)施中位數(shù)公司的 20 倍不等。氨生產(chǎn)設(shè)施的中位數(shù)在 2023 年出現(xiàn)了 EUAs 盈余,因此其預(yù)期成本增加只能以絕對值來衡量:從 2023 年的零增加到 2030 年的 5600 萬歐元。

碳考古:回顧過去,了解未來

EUA 成本預(yù)測提供了寶貴的見解,讓我們了解每個部門在二氧化碳成本增加方面的預(yù)期。在“一切照舊”的情景下,一個部門的預(yù)測演變方式受到以下因素的影響:

通過強調(diào)燃料供應(yīng)和需求彈性來實現(xiàn)部門彈性。如果我們回顧某些行業(yè)的排放曲線和歷史記錄,這些行業(yè)在極端條件下具有較高的彈性,例如在 2020-2021 年新冠疫情流行期間以及隨后的俄烏沖突對天然氣供應(yīng)的影響。在不考慮長期合同和政策支持的情況下,這種復(fù)原力(或缺乏復(fù)原力)表明了特定行業(yè)可能的危機反應(yīng)模式。復(fù)原能力強的行業(yè)更有能力更快地實現(xiàn)去碳化。然而,所述的過去情況涉及強烈的非線性因素,因此在推斷未來時應(yīng)謹慎行事。此外,只有對足夠多的參與者進行分析,才能確定具有代表性的行業(yè)行為。此外,如果各行業(yè)在上述危機中沒有那么大的承受力,平均排放模式預(yù)測可能會導(dǎo)致更低的歐盟補貼賬單。

部門碳排放量。展望 2030 年,免費歐盟減排協(xié)議的終止對各行業(yè)的影響程度不同。

圖 4 提供了一個指示性的概覽,以及企業(yè)可能面臨的財務(wù)影響規(guī)模的初步概念。例如,氨氣生產(chǎn)商將面臨非常大的賬單增長,從 2023 年的超額歐盟配額權(quán)到 2030 年中位數(shù)生產(chǎn)設(shè)施的 5600 萬歐元賬單。相反,對于紙漿和造紙生產(chǎn)設(shè)施的中位數(shù)而言,到 2030 年,歐盟補貼的最低增幅(仍然)是目前成本的兩倍多。企業(yè)的脫碳選擇范圍會有所不同,這取決于其排放是碳密集型廉價燃料選擇的結(jié)果,還是其他更復(fù)雜的工藝相關(guān)要求(如材料、化學(xué)品或熱能需求)不可避免的結(jié)果。毫不奇怪,總排放量越高,成本增加就越大。顯而易見,排放量最大的行業(yè)將面臨最緊迫的適應(yīng)戰(zhàn)略。

尋找方向 企業(yè)碳GPS

在特定的工業(yè)領(lǐng)域,企業(yè)將以不同的方式經(jīng)歷未來高價的二氧化碳環(huán)境。去碳化的結(jié)果將取決于企業(yè)根據(jù)其獨特的碳排放情況對決策進行適當調(diào)整。

公司領(lǐng)導(dǎo)需要問:我在哪里?我的公司在碳排放方面處于什么位置?不斷增長的 EUA 費用會在多大程度上影響企業(yè)的財務(wù)回報?要回答這些問題,需要同時考慮市場和生產(chǎn)兩方面的變量。

在市場方面,企業(yè)首先需要確定對其產(chǎn)品的需求對碳價格上漲的反應(yīng):需求會跟隨、收縮還是移動?客戶是否愿意和/或能夠(或被迫)承受更高的 EUA 賬單?他們是否能夠或愿意反其道而行之,甚至為碳密集度較低的產(chǎn)品支付更多的費用,例如,由于他們的企業(yè)去碳化戰(zhàn)略或法規(guī)迫使他們這樣做?了解客戶的需求彈性及其在未來幾年可能發(fā)生的變化,將是確定企業(yè)歐盟排放交易計劃/去碳化戰(zhàn)略的關(guān)鍵因素之一。當客戶和生產(chǎn)商轉(zhuǎn)而采購碳排放量較低的產(chǎn)品或行業(yè)時,完整的情況應(yīng)包括潛在的溢出效應(yīng)。企業(yè)還應(yīng)尋找機會替代其他部門的產(chǎn)品。

從生產(chǎn)和加工的角度來看,企業(yè)的碳競爭力將是其碳強度和能源強度相互關(guān)聯(lián)的結(jié)果。

1、碳密集度將推動工業(yè)的發(fā)展,這與工業(yè)化時代勞動密集度決定競爭力的情況并無二致。在去碳化的工業(yè)中,碳密集度較低的產(chǎn)品和生產(chǎn)流程將越來越多地產(chǎn)生更具競爭力的產(chǎn)品。經(jīng)濟流動可能會轉(zhuǎn)向碳密集度較低的替代品。企業(yè)需要開始掃描值得考慮的產(chǎn)品多樣化。行業(yè)參與者在評估自身生產(chǎn)和需求的前景時,也應(yīng)考慮歐盟排放交易計劃的影響。去碳化的合作努力已經(jīng)開始。一些財力雄厚的企業(yè)已經(jīng)開始支持其價值鏈上下游過程的去碳化。

此外,在最終產(chǎn)品中增加脫碳成本可能會更好。例如,正如查爾姆斯理工大學(xué)(Chalmers University of Technology)的研究表明,將無碳鋼的額外成本轉(zhuǎn)嫁給消費者對汽車最終總成本的影響微乎其微。這樣說來,自身生產(chǎn)的去碳化可能會帶來顯著的競爭優(yōu)勢。

2、能源強度將比以往任何時候都更緊密地將碳強度和經(jīng)濟利潤聯(lián)系在一起。在工業(yè)革命初期,碳強度的增加意味著生產(chǎn)率的提高,而對于歐盟企業(yè)來說,這一趨勢已經(jīng)逆轉(zhuǎn)。由于缺乏廉價的俄羅斯天然氣供應(yīng),某些高度依賴天然氣的行業(yè)正面臨著來自歐盟以外制造商的激烈外部競爭。那些位于亞洲或美國的生產(chǎn)商現(xiàn)在的能源強度可能與歐盟生產(chǎn)商相似,甚至更差,但天然氣供應(yīng)卻便宜得多,這使得歐盟生產(chǎn)商很難在行業(yè)層面進行競爭。在去碳化之前,碳和能源仍然是經(jīng)濟問題的兩個方面。

通過碳排放來制定新決策

最終,除了最難消減的行業(yè)(這些行業(yè)只能考慮碳捕集與封存)外,歐盟的所有行業(yè)都必須實現(xiàn)無碳化。因此,對于選擇繼續(xù)從事其活動的企業(yè)來說,投資脫碳是 a) 碳財務(wù) b) 技術(shù)選擇和 c) 時機問題。

1、財務(wù)影響。隨著碳成本的增加,這些成本也會對責(zé)任企業(yè)的財務(wù)業(yè)績產(chǎn)生影響。決策者必須將碳支出納入其前瞻性分析,成本效益評估應(yīng)考慮到盡早淘汰碳排放可能帶來的節(jié)約。如果明智地出售剩余的未使用的歐盟減排量,可以獲得巨大的收益,而如果許多行業(yè)參與者選擇同時進行脫碳投資,其價值也可能迅速下降。企業(yè)需要清楚地了解其碳競爭力預(yù)計將如何發(fā)展--是提高、保持還是惡化--并將其預(yù)計的碳強度與行業(yè)內(nèi)的其他企業(yè)進行比較。

2、技術(shù)。每個行業(yè)的生產(chǎn)過程都需要不同的投入:能源、熱能、化學(xué)或污染控制,不一而足。這些因素決定了現(xiàn)有脫碳投資的可行性。特定行業(yè)的不同技術(shù)選擇通常以邊際減排成本曲線的形式表示。了解每個行業(yè)的減排成本曲線只是設(shè)計脫碳戰(zhàn)略的起點。雖然對主要碳密集型行業(yè)(鋼鐵、水泥、紙漿和造紙、鋁和合成氨)的選擇方案進行了廣泛討論,但還需要對每種設(shè)備的所有工藝和當?shù)貤l件進行詳細分析。

3、時間安排。一旦行業(yè)參與者明確了技術(shù)選擇,就必須確定投資決策的時機。為此,決策者應(yīng)考慮運營背景(如現(xiàn)有資產(chǎn)的折舊狀況、需求行為或貿(mào)易模式)和戰(zhàn)略考慮(如環(huán)境定位、投資支持措施和計劃以及本文概述的歐盟排放交易計劃動態(tài))。如前所述,由于二氧化碳價格在 2030 年之前都會上漲,因此最佳時機可以將 EUA 負擔轉(zhuǎn)化為競爭優(yōu)勢。

自 2005 年以來,歐盟排放交易計劃法規(guī)一直在分階段逐步實施。目前已經(jīng)有大量公開信息,可以為即將到來的去碳化建立一個可操作的路線圖。如果企業(yè)的規(guī)劃局限于“一切照舊” 的思維方式,可能會嚴重影響其生存能力。

碳背景、碳競爭力......開始了解轉(zhuǎn)型

在這篇文章中,我們分析了歐盟排放交易計劃新法規(guī)對歐洲工業(yè)帶來的主要變化。雖然我們可以預(yù)見,大型企業(yè)已經(jīng)非常清楚即將到來的變化所帶來的影響,但對于任何參與者來說,了解我們所面臨的動態(tài)變化也是至關(guān)重要的。

我們已經(jīng)說明了如何利用公開數(shù)據(jù)在很大程度上量化特定公司或行業(yè)未來變化的規(guī)模。如果不進行去碳化投資,那么從現(xiàn)在到 2030 年,對于特定行業(yè)的中位數(shù)公司而言,碳支出將增長數(shù)倍——根據(jù)碳強度的不同,從兩到三倍到二十倍不等。對于最關(guān)鍵部門的碳密集型工廠來說,這些數(shù)字甚至?xí)摺?/strong>

這種增長將在未來十年重塑工業(yè)的面貌。我們已經(jīng)解釋了部門復(fù)原力和碳排放如何決定了未來道路的起點。確定最佳過渡速度需要充分了解其他參與者(甚至其他行業(yè))。最終,將通過自身的碳和能源強度與相關(guān)參與者和部門的碳和能源強度之間的相互作用來決定匹配度。

企業(yè)需要做出的關(guān)鍵決定是何時以及如何投資去碳化。與每項投資一樣,決策者必須權(quán)衡時機、資金和技術(shù)優(yōu)勢。但在歐盟排放交易計劃中,戰(zhàn)略時機的選擇也將決定企業(yè)在多大程度上受益于落后者繼續(xù)排放的需要。

中企檢測認證網(wǎng)提供iso體系認證機構(gòu)查詢,檢驗檢測、認證認可、資質(zhì)資格、計量校準、知識產(chǎn)權(quán)貫標一站式行業(yè)企業(yè)服務(wù)平臺。中企檢測認證網(wǎng)為檢測行業(yè)相關(guān)檢驗、檢測、認證、計量、校準機構(gòu),儀器設(shè)備、耗材、配件、試劑、標準品供應(yīng)商,法規(guī)咨詢、標準服務(wù)、實驗室軟件提供商提供包括品牌宣傳、產(chǎn)品展示、技術(shù)交流、新品推薦等全方位推廣服務(wù)。這個問題就給大家解答到這里了,如還需要了解更多專業(yè)性問題可以撥打中企檢測認證網(wǎng)在線客服13550333441。為您提供全面檢測、認證、商標、專利、知識產(chǎn)權(quán)、版權(quán)法律法規(guī)知識資訊,包括商標注冊、食品檢測、第三方檢測機構(gòu)、網(wǎng)絡(luò)信息技術(shù)檢測、環(huán)境檢測、管理體系認證、服務(wù)體系認證、產(chǎn)品認證、版權(quán)登記、專利申請、知識產(chǎn)權(quán)、檢測法、認證標準等信息,中企檢測認證網(wǎng)為檢測認證商標專利從業(yè)者提供多種檢測、認證、知識產(chǎn)權(quán)、版權(quán)、商標、專利的轉(zhuǎn)讓代理查詢法律法規(guī),咨詢輔導(dǎo)等知識。

本文內(nèi)容整合網(wǎng)站:中國政府網(wǎng)、百度百科、搜狗百科、360百科、知乎、市場監(jiān)督總局 、國家認證認可監(jiān)督管理委員會

免責(zé)聲明:本文部分內(nèi)容根據(jù)網(wǎng)絡(luò)信息整理,文章版權(quán)歸原作者所有。向原作者致敬!發(fā)布旨在積善利他,如涉及作品內(nèi)容、版權(quán)和其它問題,請跟我們聯(lián)系刪除并致歉!