提到碳中和,你可能想知道:什么是碳中和?(文章開始設置了問答“關于碳排放碳中和碳達峰,您都想了解什么呢”)我們為什么要進行碳中和?究其原因,是什么讓碳中和成了應對全球氣候變化、遏制全球變暖而采取的舉措?這對我們每個人到底有什么影響?我們又需要如何應對呢?

今年7月16日9時15分,全國碳市場啟動儀式于北京、上海、武漢三地同時舉辦,備受矚目的全國碳市場正式開始上線交易。

我國碳市場將成為全球覆蓋溫室氣體排放量規模最大的市場。發電行業是首個被納入全國碳市場的行業,“十四五”期間,八大高耗能行業余下的鋼鐵、有色、石化、化工、建材、造紙、電力和航空等或將全部被納入全國碳交易市場。

事實上,全球氣候問題正在掀起一場碳中和與新能源的革命,其規模和重要性不亞于我們已經經歷了幾十年的IT革命。如何走在低碳時代的前沿,是每個行業、每個企業必須未雨綢繆、仔細思考的問題。

要真正理解碳中和,把握住碳中和的歷史機遇,必先深入理解碳中和對于中國的戰略意義,及其底層經濟邏輯。

全球變暖問題與碳中和

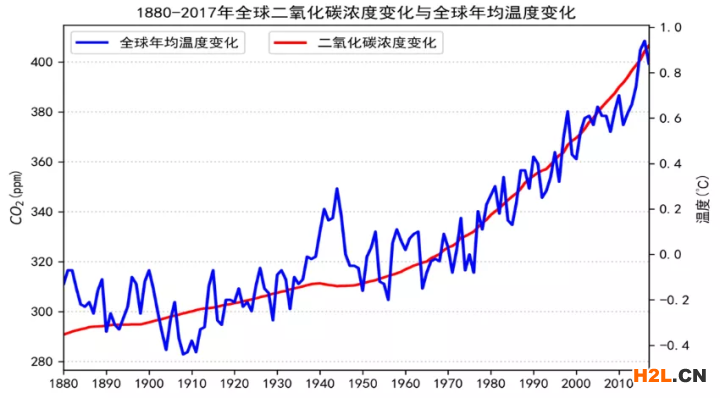

工業革命以來的人類活動導致地球氣溫異常地快速上升,這已經是主流科學界的共識。

根據NASA的數據,目前全球地表平均氣溫相比1880年高出約1.2℃,遠超出此前一萬年地球平均氣溫的正常波動區間。

全球變暖會帶來嚴重的后果:兩極冰川融化、海平面上升、極端天氣災害增加、土地沙漠化和海洋酸化等。

例如根據聯合國一份報告顯示,2000年至2019年全球記錄了6681起氣候災害,相比之前20年的統計數據增加了83%。

放任全球變暖的潛在經濟損失也是驚人的。

據耶魯大學教授、氣候經濟學家William D. Nordhaus的測算,如果按本世紀末的全球升溫為3°C、4°C和5°C的情境測算,屆時對應的全球年度經濟損失分別為GDP的2.3%、4%和6.5%;

美聯儲全球化研究所的研究則表明,若不采取氣候行動,到2100年全球氣溫將上升3.7°C,屆時全球年度人均GDP可能會損失7.2%。

和現在困擾世界的疫情比較一下:新冠疫情對2020年全球GDP的負面影響約為6%,也就是說因為全球變暖的影響,本世紀末的人類每年都要面對新冠疫情級別的經濟損失。

再和戰爭比較一下,一戰和二戰分別給德國帶來了29%和64%的經濟損失,但需要知道戰爭是會結束的,經濟損失是“一次性”的,年化而言或者長期積累而言,全球變暖的經濟損失可能是比戰爭還要可怕的。

全球變暖是因為工業革命以來人類對化石能源的大量使用、大規模的制造業、房屋基建等行為排放了大量的溫室氣體(以二氧化碳為主,還包括甲烷、一氧化二氮和氯氟碳化合物等),或者用現在大家常說的詞:碳排放。

不考慮疫情對經濟活動影響的話,現在每年人類的碳排放還是持續增長的,而要限制全球變暖的危害,必須快速降低全球的碳排放。

據IPCC測算,至本世紀末全球升溫控制在1.5℃的可能性已極小,為了守住2℃的升溫紅線,需要全球在將來的30年內快速達到碳中和:即通過“收支相抵”的方式做到大氣中二氧化碳不增長了。

為什么碳中和是巨大的經濟博弈?

達成碳中和的挑戰非常巨大。

首先能源的使用是碳排放最重要的來源,而人類的經濟發展、生活水平的提高和對能源的利用是緊密相關的。

用歷史數據來測算,GDP增速與能源用量增速的相關系數高達90%。說服人們減少能源使用、降低生活水平來減排會是極為困難的。

發展碳排放少的新能源,并且新能源的成本還要不能比化石能源高才能既減排又能讓經濟、生活水平繼續往前發展。

其次,碳減排是需要全球合作的,而達成如何分擔責任的共識很困難,不同的國家看待這個問題的角度可以很不一樣。

以現在的碳排放量來看,中國是目前最大的碳排放國,2019年排放量占全球27.9%(美國占14.5%),其它發展中國家的碳排放也在持續增長。

但從歷史累計來看,西方國家從工業革命開始就在不斷排放,自1751年以來,美國的碳排放量約4000億噸,占歷史排放量的25%,居世界首位,歐盟28國貢獻22%,中國排放占比為13%。

那么應該以歷史累計碳排放量還是以現在的碳排放量來分擔責任就成了巨大的爭議。

另外,從人均排放的角度來看,中國的人均碳排量為7.1噸/年,僅為美國的44%,韓國的59%,而印度人均碳排量甚至僅為中國的26%。美國人住著郊區的大房子(平均住房面積65平方米),在住宅領域的人均能耗(取暖、降溫、照明等)是中國的3.2倍,是印度的5.4倍;在交通領域的人均能耗更是中國的8.7倍,印度的27.4倍。

中國或其他發展中國家人民有沒有人權去追求美國人民的這種生活?

從這個意義上來講,發達國家和發展中國家是有核心矛盾的。

發達國家說全球50多億人口在發展中國家,現在總排量最大,發展中國家應該承擔責任;

而發展中國家則可以辯駁,我們有平等的發展權,從歷史和人均來說,與發達國家相比,我們還可以排放更多。

這是兩層巨大的博弈。

碳中和的技術方法

要想達到碳中和,需要三個辦法的配合。

一是能源供給端用新能源代替碳基能源。

二是在能源使用端去碳。

能源使用端的電氣化是一個方向,通過能源使用端的電氣化來和供給端的清潔化互相配合,形成良性循環互促發展,如果燃油車將來還是主流,就無法和能源供給端的清潔化匹配,也無法促進供給端的清潔化轉變。

除了電氣化,在能源使用端還有很多碳排放的場景需要去找出合理的減排方案。

比如工業領域中煉鋼等場景用氫氣來代替煤的經濟方案;交通領域中飛機、輪船的清潔動力解決方案;農業領域中養牛產業甲烷(甲烷的溫室效應是二氧化碳的25倍,養牛對溫室氣體的排放占畜牧業的65%)減排的解決方案等。

三是固碳。

供給端和使用端的方法實施之后,也不可能做到完全不排放碳了,這時候就需要用固碳的方式來“中和”掉剩余的碳排放。

目前有兩種方法:

第一個方法是植樹造林,中國在這方面的舉措全球矚目,森林覆蓋面積在過去幾十年里面大幅度提高,對固碳的貢獻十分顯著;

第二個方法是用工業化的方式進行碳捕捉。

在去碳的過程中,供給端和使用端的同步協調非常重要。

美國阿貢國家實驗室一項研究表明能源供給端的類型對新能源汽車相比燃油車的減排優勢影響很大:

其對豐田卡羅拉(燃油,7.13L/100km)和特斯拉的Model 3(電動,54kWh)在不同能源供給情況下的排放表現做了測算:如果能源供給是純火電,汽車里程達到12.6萬公里以后,Model 3才會比卡羅拉更有碳排放優勢;但如果全部使用清潔能源,則行駛超過1.35萬公里以后,Model 3就具有了排放優勢。

可見,電力供給的清潔化才能使能源消費的電力化更有意義,能源的供給端的清潔化和使用端的電氣化必須同步協調發展,才能做到有效地控制碳排放。

當然從歷史發展來看,能源使用的電氣化本身也是大勢所趨,如中國用于發電的一次能源消耗量由1985年的17%上升到了2017年的47%。

而現在的碳中和使命顯然會強化這一趨勢的未來發展,同時這一使命也要求電力的構成要更清潔化。

根據Ecofys的測算,煤炭發電和天然氣發電的氣候變化成本分別超過40美元/兆瓦時和20美元/兆瓦時;光伏發電的該成本則只有1.5美元/兆瓦時,風電和水電則低于0.1美元/兆瓦時。

如何解決碳中和的經濟問題?

除了技術問題,解決碳排放問題的關鍵是解決其經濟問題。

想要推進減排,達成碳中和的目的,從經濟的角度只有兩種方法:

一是降低新能源的成本。

比如光伏和風能成本降到現有能源成本以下,不用任何刺激政策,市場也會選擇使用新能源。

新能源成本的降低來自技術的進步和規模化應用帶來的規模效應,早期一般需要政府用補貼的方式,建立初步的規模效應和促進企業對技術的投入,以帶動降低成本的正向循環。

二是增加碳排放的成本。

如果碳排放的成本足夠高,即使技術沒有發展到完全成熟,企業也會投入到新能源的研究和應用上。

如何增加碳排放的成本,基本的概念是給碳排放“上稅”:

一個方法是行政化的方式上稅,制定政策規定排放一噸需要交多少稅,但是這種行政方法往往會帶來各種各樣的效率低下。

另一個方法是用市場解決問題,如對中國整體的碳排放數量制定一個限額,一年只能排放一定數量的碳,讓企業擁有互相購買碳排放額度的權利,這樣碳排放就產生市場的價格,實際上這種價格也是碳稅,是社會給碳排放企業上的稅。

目前中國的碳稅非常低,基本上可以忽略不計。在全球范圍內,目前碳稅每噸約為2美元。

但是,要想解決氣侯變暖的問題(本世紀末升溫控制到2度),2美元/噸的碳稅還遠遠不夠。

根據IMF測算,要想把升溫控制到2度,碳排放的價格需要在2030年達到每噸75美元。據聯合國環境署最新數據,2019年全球溫室氣體排放相當于591億噸二氧化碳當量,則全球每年的碳稅高達4.4萬億美元。這個推算說明全球每年要把GDP大約5%用來加碳稅,才有希望解決全球變暖問題。

如此巨大的經濟投入顯然會挑戰民眾和決策者減排的決心,但不去減排則是把嚴峻的全球變暖問題推給我們的子孫。

為什么中國一定要做碳中和?

中國領導人承諾在2030年前達到碳達峰,2060年達到碳中和,這體現了中國作為一個大國的擔當,沒有在歷史累積排放量等問題上做糾結。

除了大國擔當的氣度之外,碳中和的計劃符合中國的核心國家利益。

首先,中國碳達峰確實需要時間,不可能一蹴而就。

如中國的工業領域使用了48.3%的能源, 而鋼鐵行業和化工石化行業又分別占據工業領域24%和21%的能源使用,這些行業的需求依然持續走高,短期內減排的難度很大。

那剩余八年多的時間內我們能達到碳達峰的目標嗎?

從兩組數據來看還是可以有信心的:

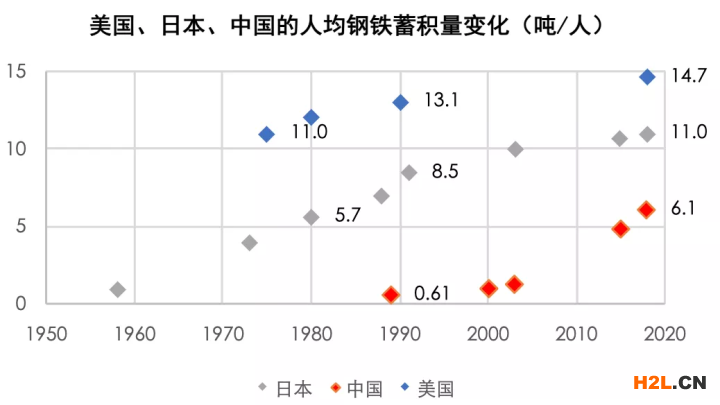

從鋼鐵制品存量看,日本的人均鋼鐵存量約為11噸,中國的人均存量約為6噸,按照中國現在的鋼鐵產量來推算,約10年內中國的鋼鐵存量就可以達到代表發達國家標準的日本的水平;

以汽車保有量數據來看,中國最新的數據為每千人199輛(2020年底),韓國每千人擁有汽車434輛(2018年),而現在中國是全球最大的汽車制造國和汽車市場,再有不到10年的時間,中國的汽車保有量也可以達到接近韓國的水平。

所以從經濟發展邏輯上看,到2030年左右,中國的工業規模可能會到達一個穩定的平臺。

其次,碳減排對中國的國家安全有利。

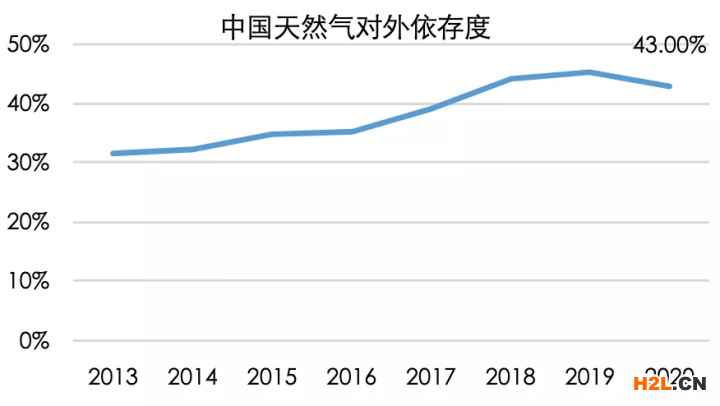

2020年,我國石油的對外依存度73%,天然氣的對外依存度43%,如果某一天因為戰亂或者其他原因,馬六甲海峽進口路線不暢,中國的能源供應和經濟發展會大受影響。

但如果中國的能源結構主體從碳基能源變成光伏和風能,那么馬六甲海峽就不再是被控制的咽喉要道。

所以控制碳排放、增加新能源在能源結構中的比重,從長期來講,是國家安全戰略上非常重要的考量,是維護我國國家利益的重要措施。

再次,中國在新能源領域的產業發展和技術發展方面都是全球領先的狀態。

2019年,我國光伏產業中的硅片、電池片和組件的產量分別約占全球總產量份額的91%、79%和71%,逆變器產量占全球市場的80%以上;風電整機制造占全球總產量的41%;鋰電池領域誕生了全球行業巨頭、市值超過1萬億元的寧德時代;新能源汽車領域也出現了蔚來、小鵬等很受市場歡迎的自主品牌。

所以,如果全球都要減排去碳的話,對中國從商業上、產業上都是非常巨大的機會。

減碳可以幫助中國在能源、汽車等領域做到彎道超車,實現產業競爭力上的跨越。

光伏和風能正在統治能源世界

現在全球的能源格局中還是化石能源占主導。

以2019年全球一次能源消費結構為例:石油、煤炭和天然氣分別占33.1%、 27.0%和24.2%,光伏、風能和水電等可再生能源加總只有11.4%。

但可再生能源的發展速度很快。

事實上自2013年以來,全球的發電新增裝機容量中,清潔能源已經持續超過傳統能源;而根據中國政府的計劃,2030年非化石能源在一次能源消費比重中將達到25%以上,2060年清潔能源將在能源結構中占主導地位。

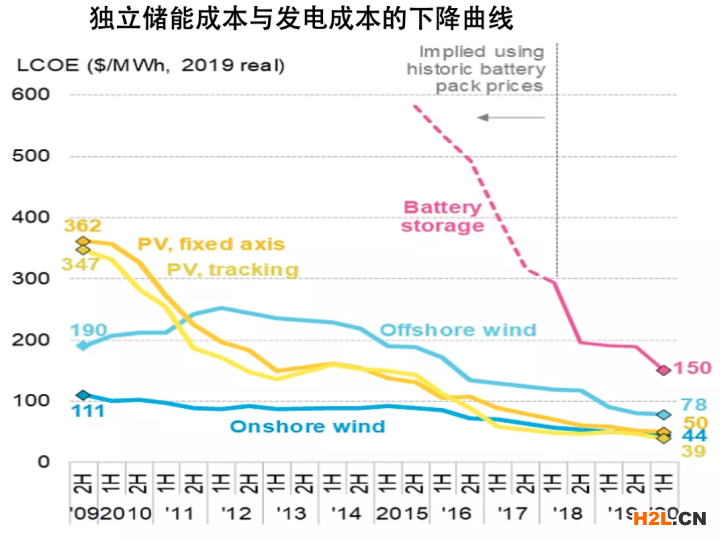

能夠對清潔能源的未來發展抱有信心,很大程度上來自于光伏、風能的發電成本在過去這些年迅速的降低,已經可以直面傳統能源的競爭。

據國際可再生能源署統計:2010至2019年,全球范圍內光伏發電成本下降高達82%、陸上風電下降39%、海上風電下降29%。

2019年開始,中國很多地區的光伏、風能已經可以達到平價上網,即無需補貼,以和火電同樣的價格并網發電。并且隨著技術發展和規模化應用,光伏、風能的成本依然有著相當大的進一步降低的潛力。

信心的另一方面來自于清潔能源的開發潛力很大。

以光伏為例,先不考慮波峰波谷匹配和傳輸損耗等問題,要滿足中國現在的用電量,把0.6%的國土面積鋪滿光伏板就可以解決,即一個約長和寬各約237公里的正方形區域。

當然,新能源的實際發展還有很多問題需要解決。

比如剛才提到的平價上網,其并不是一個全流程的成本的計算:

電力技術是需求驅動供給,電網為保證發用電的實時平衡,需要發電側不斷調節去擬合需求曲線。光伏與風能發電依賴于自然資源(光照強度、風力強度),其發電是隨其資源波動且不可控的,調節、消納的成本比火電等傳統能源要高很多,包括用其他能源輔助的方式或者用新建儲能的方式去調頻調峰,對電網的設備、線路、智能化改造等。

以英國的經驗為例,2010年以前英國平衡電力系統的成本一般占整個發電成本的5%以內,而隨著近年來英國能源結構中新能源占比的提高,平衡成本在2020年升到了發電成本的20%左右。

所以儲能有機會成為未來重要的商業機會,因為儲能可以幫助解決新能源的消納問題,很大程度上避免棄風、棄光;也因為平滑了發電曲線,可以降低對電網的壓力和改造成本。

2020年儲能市場的總規模為152.8GWh,市場規模約為2300億元。儲能的應用領域,51%都是用在風能和光伏的配套,風、光的高增長前景,將給儲能市場非常可觀的助力;

同時,儲能18%用在包含工商業及家用的用戶側,由于儲能本身是對電力系統的調節,峰谷電價的套利成為用戶側儲能的重要應用場景之一。

以世貿天階儲能站為例,北京全天峰谷價差約1元,低谷電價只有0.3元,峰值電價高達1.4元。儲能站在低谷時買入電量儲存,到峰值時賣出電量,起到了削峰填谷的作用,讓商場每年節約100-200萬元的電費。

儲能目前最普遍的方式是抽水蓄能(占比90%),但受制于地理條件非常不靈活。隨著電池成本的下降,電池儲能可能會成為未來儲能市場的主要增長來源。

目前電池儲能依然受電池成本的制約,以美國國家實驗室的光儲一體項目測算為例,在儲能電池容量和光伏裝機量配容比25%的情形下,將使發電系統增加約11%的成本;在配容比50%的情形下,將增加高達27%的發電成本。

但隨著技術進步和規模效應,未來儲能電池的價格預計也將下降,儲能市場有機會迎來高速發展。

新能源汽車的爆發式增長

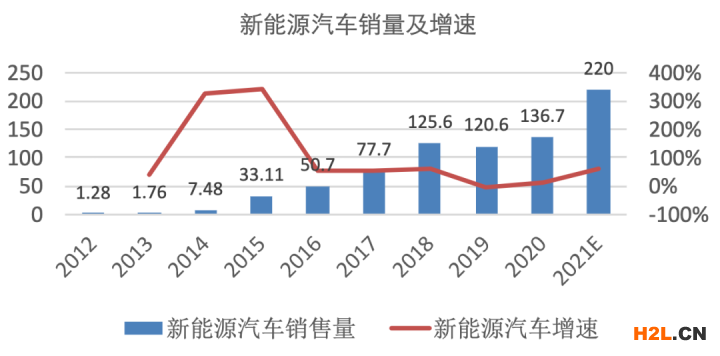

在全球減排的背景下,新能源汽車在政策層面和成本層面都迎來了發展的黃金時期。

歐洲各國為實現巴黎協定,紛紛預定在2025年后將逐步取締燃油車,全面禁止出售汽油車和柴油車。我國海南表示將在2030年禁售燃油車,成為中國第一個宣布禁售燃油車時間表的省份。

從燃油車向新能源汽車的轉化速度在加速。據安永預測,歐洲、中國和美國市場的電動汽車銷量將在12年內超過燃油車銷量;據中汽協預計,未來五年中國新能源汽車銷量年均增速40%以上。

成本方面,動力電池領域過去這些年出現了類似摩爾定律的成本下降曲線。

IT領域在摩爾定律影響下,每年的單位計算成本下降約30%;電池領域過去十幾年大概平均每年發電成本下降18%左右。

所以現在的新能源汽車在成本上越來越有優勢,而且似乎這個趨勢還沒有停止的跡象。

2020年,新能源汽車呈現出爆發式增長的態勢,在這一年市場逐步認識到,新能源汽車不僅是在性能上具有優勢;在成本方面既使在沒有政府補貼的情況下,也有非常強的競爭力。

從高額補貼到補貼逐漸退坡,到與燃油車成本持平甚至更低,新能源汽車的經濟性在曲折而迅速的發展中得到了驗證。

總結

氣候問題是人類目前面臨的最大的敵人,其破壞性是全球性的、文明毀滅性的。

但是,由于碳排放污染的外部性,而且解決問題的成本巨大,如何讓全球各國達成共識,面對人類共同的敵人是一件很困難的事情。可以說,沒有共識就沒有解決方案。而達成全球共識的基礎是中美兩國,作為世界最大的兩個經濟體,首先達成兩國之間的共識。

所以,從這個意義上講,全球氣候問題是人類的災難,但從戰爭與和平的角度上看,反倒能起到促進中美合作的積極作用。

除了新能源科技的進步之外,大幅增加碳排放的成本是解決氣候問題的核心要素。

無論是碳稅還是碳交易,都是為了增加排放的成本。由于碳排放的普遍性,這種成本的增加將會影響到社會的所有角落,并不局限于工業或是新能源企業。

全球氣候問題正在掀起一場碳中和以及新能源的革命,其規模和重要性不亞于我們已經經歷了幾十年的IT革命。

如何未雨綢繆,走在低碳時代的前沿,是每個國家、每個企業必須仔細思考的問題。

中企檢測認證網提供iso體系認證機構查詢,檢驗檢測、認證認可、資質資格、計量校準、知識產權貫標一站式行業企業服務平臺。中企檢測認證網為檢測行業相關檢驗、檢測、認證、計量、校準機構,儀器設備、耗材、配件、試劑、標準品供應商,法規咨詢、標準服務、實驗室軟件提供商提供包括品牌宣傳、產品展示、技術交流、新品推薦等全方位推廣服務。這個問題就給大家解答到這里了,如還需要了解更多專業性問題可以撥打中企檢測認證網在線客服13550333441。為您提供全面檢測、認證、商標、專利、知識產權、版權法律法規知識資訊,包括商標注冊、食品檢測、第三方檢測機構、網絡信息技術檢測、環境檢測、管理體系認證、服務體系認證、產品認證、版權登記、專利申請、知識產權、檢測法、認證標準等信息,中企檢測認證網為檢測認證商標專利從業者提供多種檢測、認證、知識產權、版權、商標、專利的轉讓代理查詢法律法規,咨詢輔導等知識。

本文內容整合網站:中國政府網、百度百科、搜狗百科、360百科、知乎、市場監督總局 、國家認證認可監督管理委員會

免責聲明:本文部分內容根據網絡信息整理,文章版權歸原作者所有。向原作者致敬!發布旨在積善利他,如涉及作品內容、版權和其它問題,請跟我們聯系刪除并致歉!