2023年6月26日,國際可持續準則理事會(International Sustainability Standards Board,以下簡稱“ISSB”)發布首批兩份ISSB準則最終稿,分別為《國際財務報告可持續披露準則第1號——可持續相關財務信息披露一般要求》(以下簡稱“S1”)和《國際財務報告可持續披露準則第2號——氣候相關披露》(以下簡稱“S2”)。在2021年11月3日,聯合國氣候變化框架公約締約方大會(COP26)上,ISSB宣布正式成立,與同屬國際財務報告準則基金會(IFRS基金會)的國際會計準則理事會(IASB)并列,以響應全球資本市場對可持續相關高質量信息的需求,致力于制訂一套全球統一可比的可持續性信息披露準則。

一、發展歷程

2022年3月,ISSB發布了首批兩份國際財務報告可持續披露準則的征求意見稿,即S1和S2的征求意見稿。ISSB在2022年7月29日征求意見期結束后,對收集的反饋意見進行整理分析。2023年6月,首批兩份ISSB準則終稿正式發布,并于2024年1月1日正式生效。

ISSB兩份準則的發展歷程

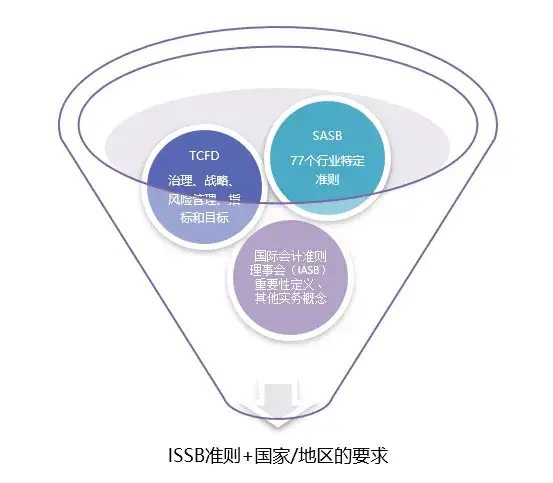

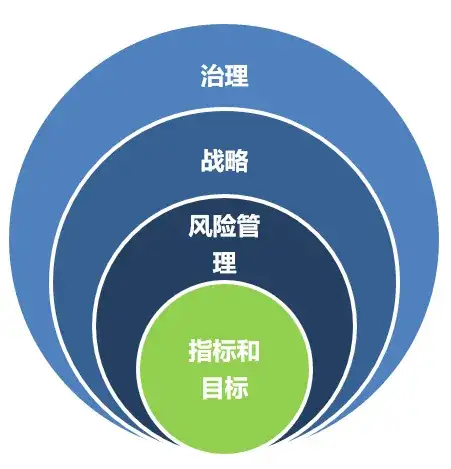

ISSB準則的制定充分利用現行ESG和可持續發展的框架和準則(主要包括TCFD、CDSB、SASB和其他利益相關方意見),其架構包括一般披露要求,披露主題(目前僅發布氣候變化披露準則)以及行業特定準則(目前納入并修改了SASB 77個行業標準)。無論是一般披露要求還是特定主題披露,ISSB都要求主體要遵循TCFD的四大核心要素進行披露,即治理、戰略、風險管理以及指標與目標(相關閱讀:華測講解TCFD框架助力綠色金融發展—TCFD概述 (qq.com))。除此之外,ISSB借鑒IASB制定的國際財務報告會計準則使用的概念和原則,將財務報告的概念引入可持續報告,并采用與制定國際財務報告會計準則類似的方法制定可持續報告披露準則。

ISSB兩份準則目前納入和借鑒的相關框架和標準

二、首批ISSB準則十大值得關注的事項

在發布正式的準則文稿后,為了加強公眾和投資者對ISSB機構設立以及準則的理解,ISSB在其官網發布了“首批ISSB準則十大值得關注的事項”一文,闡述了其目標、意義、制定方式以及將要開展的工作重點等內容。

1.全球性披露準則

ISSB準則允許公司和投資者在資本市場的單一全球可持續性披露基線上進行標準化,任何額外的司法管轄區要求都建立在這一全球基線之上。

2.國際支持

ISSB的工作得到了投資者、公司、政策制定者、市場監管機構以及全球其他各方的大力支持,包括國際證券事務監察委員會組織(IOSCO)、金融穩定理事會、二十國集團(G20)和七國集團(G7)領導人。

3.披露對決策有用的重要信息

ISSB準則只關注資本市場,這意味著ISSB準則只要求對投資者具有重要意義、相稱性和決策有用的信息。此外,從氣候問題開始,公司可以逐步實施可持續發展披露。

4.建立和鞏固現有舉措

《國際財務報告準則第1號》和《國際財務報告準則第2號》基于并整合了TCFD建議、SASB準則、CDSB框架、綜合報告框架和世界經濟論壇指標,以簡化可持續性披露。整合將幫助公司從他們已經在可持續性披露方面的投資中受益,同時減少可持續性披露的“字母湯”。

5.減少重復報告

基線方法提供了一種實現金融市場全球可比性的方法,并允許司法管轄區在必要時進一步制定其他要求,以滿足公共政策或更廣泛的利益相關者需求。這種方法有助于減少受多個司法管轄區要求約束的公司的重復報告。

6.幫助公司以經濟高效的方式進行全球溝通

ISSB準則旨在為投資者提供可靠的信息,幫助公司傳達他們如何識別和管理他們在短期、中期和長期面臨的可持續發展相關風險和機遇。

7.與財務報表的聯系

ISSB準則所要求的信息旨在與財務報表一起提供,作為同一報告包的一部分。ISSB準則的制定是為了滿足任何會計要求,但它們建立在國際財務報告準則(IFRS Accounting Standards)的基本概念之上,這些準則已被140多個司法管轄區要求使用。

8.通過嚴格的咨詢而開發

ISSB準則的制定采用了與制定國際財務報告準則相同的包容、透明的正當程序,ISSB的提案得到了1.400多份回應。ISSB的所有文件、反饋和技術決策均可在線查看。

9.與更廣泛的可持續發展報告的互操作性

ISSB與全球報告倡議組織(Global Reporting Initiative)的合作使ISSB能夠制定與GRI標準互操作的要求,從而有助于減輕同時使用ISSB和GRI標準進行報告的公司的披露負擔。

10.能力建設伙伴關系

ISSB的職責并不止于準則的制定。在COP27上,ISSB宣布了能力建設伙伴關系計劃,幫助建立必要的資源,在發達經濟體和新興經濟體之間實現高質量、一致的報告。

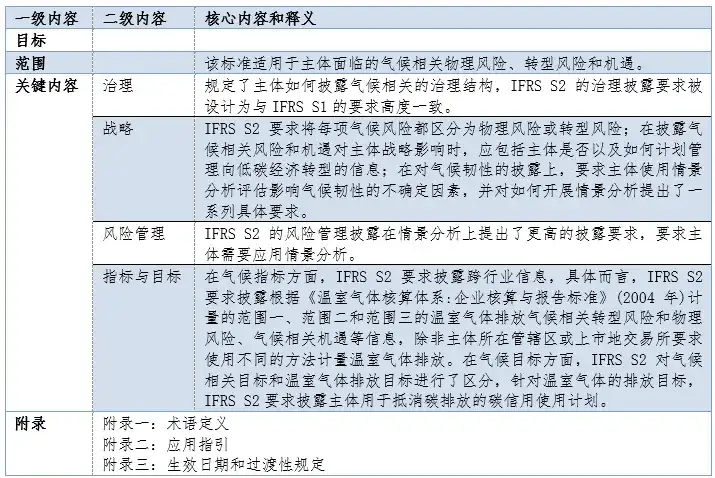

三、S1和S2的主要內容

S1一般要求準則規定了明確適用企業進行可持續披露的概念基礎和一般性要求等內容。S2氣候披露準則為首部可持續主題準則之一,規范適用企業如何披露氣候變化給企業經營帶來的風險和機遇相關的重要信息,需與S1一起使用。ISSB系列準則均要求應使用TCFD的治理、戰略、風險管理、指標和目標等四要素內容為核心進行可持續信息的披露。

TCFD四要素

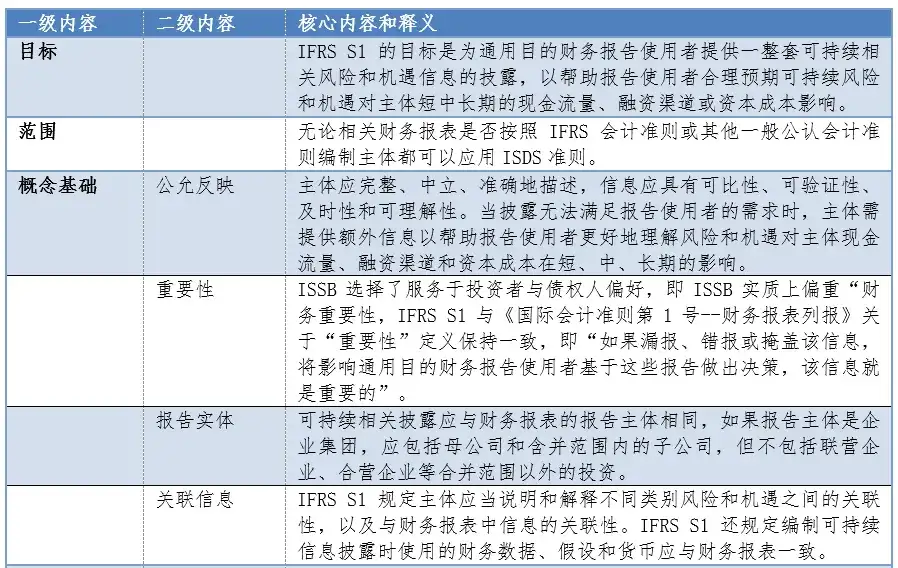

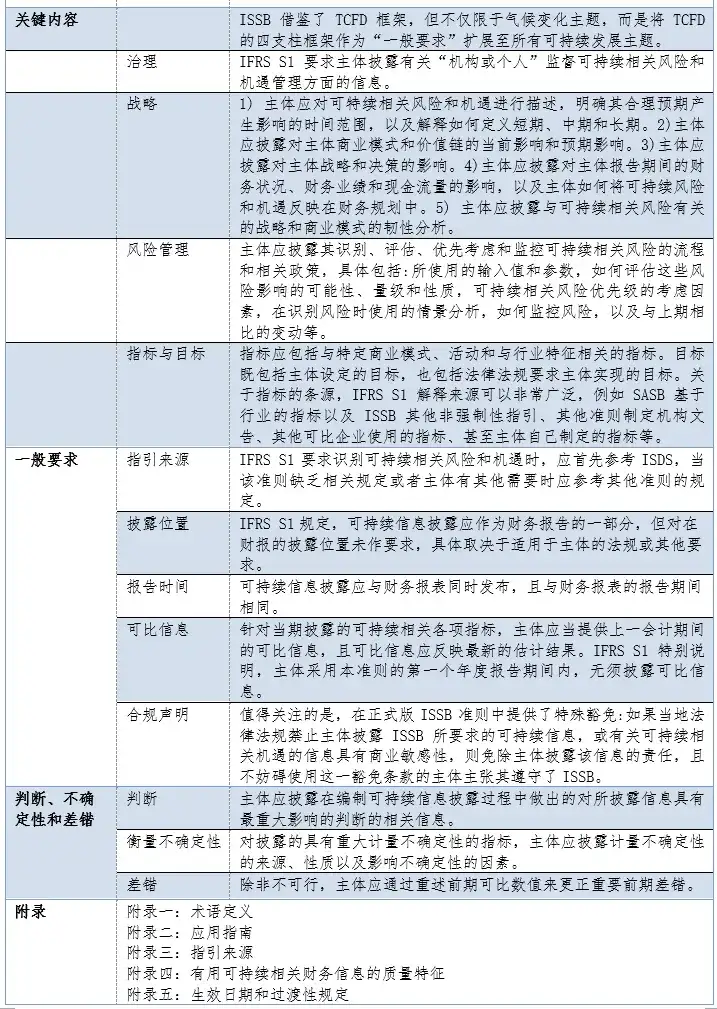

S1標準的內容包括:目標,范圍,概念基礎,關鍵內容,一般要求,判斷、不確定性和差錯,附錄等幾個主要部分。詳細內容請見下表:

資料來源:IFRS S1和興業碳金融研究院

S2標準的內容包括:目標,范圍,關鍵內容,附錄等幾個主要部分。詳細內容見下表:

資料來源:IFRS S2和興業碳金融研究院

1.要求披露時間

ISSB準則的正式啟用時間為2024年1月1日,即2025年披露2024年報告期內的可持續信息,但鑒于全球各地司法管轄區和企業對于準則不同的執行與應用情況,ISSB也提出了靈活的準則采納時間與方式。

? 首批ISSB準則于2024年1月1日正式啟用,同時也允許企業提前采用目前的兩項準則。

? 世界各司法管轄區可以自主決定準則的實施與否,因此不同司法管轄區的企業首次采用ISSB準則的時間也許會有不同。

? 一些司法管轄區可能會完全采納ISSB準則,而其他國家或地區也許將把ISSB準則作為制定自身可持續信息披露的基準,或是作為制定或修改當地相關準則的重要參考。

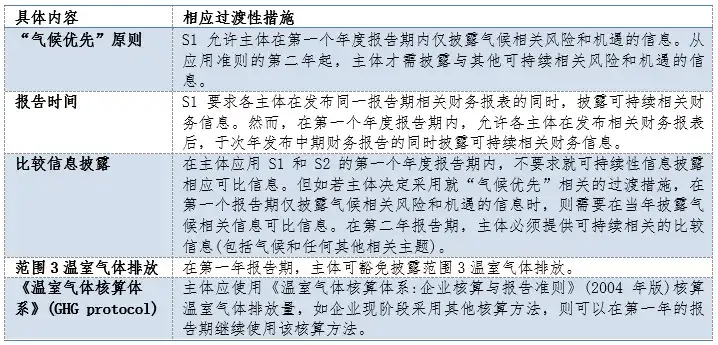

2.S1與S2中的核心過渡性措施

為了解決企業面臨的準則操作困難,ISSB提供了一系列在第一個報告期內允許的過渡緩釋措施,包括可以僅披露氣候相關風險和機遇的信息;允許次年發布中期財務報告的同時披露可持續相關信息,而非同時與年度財務報告披露;不強制要求披露可比的可持續信息;不強制披露范圍三溫室氣體排放;可繼續使用非《溫室氣體核算體系》的其他核算方法。詳細核心過渡性措施請見下表:

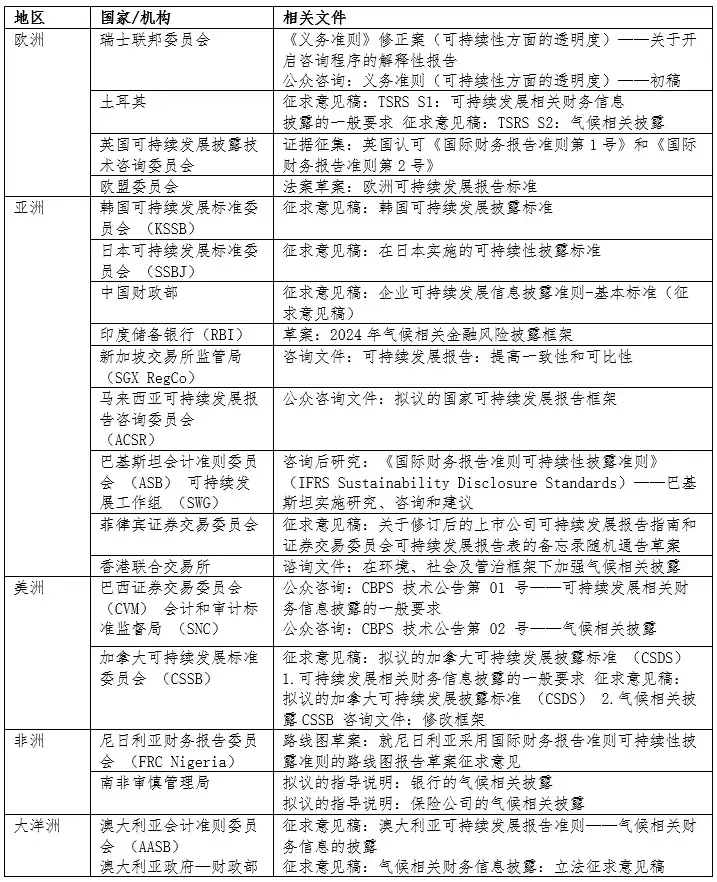

四、各司法管轄區準則采納現狀

自2023年6月ISSB首批兩份準則發布后,世界各地一些國家/地區已開始積極制定基于ISSB準則且適用于本地區的可持續信息披露標準,目前我國財政部和香港聯交所也參考/采納ISSB準則進行適用于本地區的可持續披露準則的制定與修改。

正在進行和已完成的關于可持續發展相關披露的司法管轄區咨詢

五、ISSB未來工作重點

伴隨著ISSB首批兩份準則的推出,ISSB理事會將通過指引文件、教育材料等方式繼續支持IFRS S1和IFRS S2的實施,并改進可持續發展會計準則委員會(SASB)的行業準則,使其更適用于各行業企業的氣候相關披露。除氣候主題外,還將進行主要包括生物多樣性、生態系統及相關服務(Biodiversity, ecosystems and ecosystem services, BEES)以及人力資本 (Human capital) 新的主題研究項目,不斷豐富可持續主題披露。ISSB目前另一項開展的工作重點為與其他準則/標準制定機構提高可互操作性,包括自然相關財務信息披露工作組(TNFD)框架和可持續發展會計準則委員會(SASB)準則;ISSB與全球報告倡議組織(GRI)標準和《歐洲可持續報告準則》(ESRSs)的互操作性。

六、披露與工作建議

因為ISSB準則構建于現有的可持續信息披露標準之上,特別是TCFD框架和SASB標準,因此已參考這兩項標準進行可持續信息披露的企業有一定優勢運用ISSB準則。雖然各司法管轄區可能以ISSB為基準制定其具體的可持續披露指引,但其具體內容可能仍有不同。企業需優先考慮所在地區或被要求遵守的披露準則,識別當前披露現狀與準則的差距,同時需重點關注哪些信息和如何披露這些信息可能對投資者作出決策有重要性和前瞻性的影響。對于未使用TCFD或SASB標準,但使用GRI或其他可持續標準發布報告的企業,可以及時了解ISSB與其他各大標準制定機構的互通指南,以減少標準切換的工作成本。

然而,應用ISSB準則不管對于已披露或未披露可持續發展報告的企業來說都是一項不小的挑戰,因此企業需要或借助專業第三方機構及時了解ISSB準則的內容,披露時間、位置等細節要求,目前報告披露與標準的現狀差距,流程優化與需要進行的能力建設,以及為鑒證做好準備等內容。

中企檢測認證網提供iso體系認證機構查詢,檢驗檢測、認證認可、資質資格、計量校準、知識產權貫標一站式行業企業服務平臺。中企檢測認證網為檢測行業相關檢驗、檢測、認證、計量、校準機構,儀器設備、耗材、配件、試劑、標準品供應商,法規咨詢、標準服務、實驗室軟件提供商提供包括品牌宣傳、產品展示、技術交流、新品推薦等全方位推廣服務。這個問題就給大家解答到這里了,如還需要了解更多專業性問題可以撥打中企檢測認證網在線客服13550333441。為您提供全面檢測、認證、商標、專利、知識產權、版權法律法規知識資訊,包括商標注冊、食品檢測、第三方檢測機構、網絡信息技術檢測、環境檢測、管理體系認證、服務體系認證、產品認證、版權登記、專利申請、知識產權、檢測法、認證標準等信息,中企檢測認證網為檢測認證商標專利從業者提供多種檢測、認證、知識產權、版權、商標、專利的轉讓代理查詢法律法規,咨詢輔導等知識。

本文內容整合網站:中國政府網、百度百科、搜狗百科、360百科、知乎、市場監督總局 、國家認證認可監督管理委員會

免責聲明:本文部分內容根據網絡信息整理,文章版權歸原作者所有。向原作者致敬!發布旨在積善利他,如涉及作品內容、版權和其它問題,請跟我們聯系刪除并致歉!