數(shù)據(jù)治理視角下的數(shù)據(jù)資產(chǎn)管理體系構(gòu)建

數(shù)據(jù)治理是確保數(shù)據(jù)資產(chǎn)質(zhì)量的重要工具,在構(gòu)建數(shù)據(jù)資產(chǎn)質(zhì)量管理體系中發(fā)揮著關(guān)鍵作用。本文旨在探討如何從數(shù)據(jù)治理角度構(gòu)建數(shù)據(jù)資產(chǎn)質(zhì)量管理體系,分析核心要素和實(shí)施策略,并提出一套完整的管理框架,為企業(yè)的數(shù)據(jù)治理實(shí)踐提供參考。

文/錢鑫 牛慶 杜平

隨著信息技術(shù)的快速發(fā)展,數(shù)據(jù)在企業(yè)運(yùn)營(yíng)中所能發(fā)揮的作用越來(lái)越大,數(shù)據(jù)資產(chǎn)日益成為企業(yè)的重要資產(chǎn)管理方向。數(shù)據(jù)資產(chǎn)的有效管理和質(zhì)量控制對(duì)于企業(yè)決策、運(yùn)營(yíng)效率和風(fēng)險(xiǎn)管理具有重要影響。數(shù)據(jù)治理作為確保數(shù)據(jù)資產(chǎn)質(zhì)量的有力工具,在數(shù)據(jù)資產(chǎn)質(zhì)量管理體系構(gòu)建中扮演著關(guān)鍵角色。

一、數(shù)據(jù)治理概念解析

1.1 數(shù)據(jù)治理定義

數(shù)據(jù)治理是一個(gè)多層次、跨領(lǐng)域的綜合過(guò)程,它涉及對(duì)組織內(nèi)部數(shù)據(jù)的全面管理,確保數(shù)據(jù)的質(zhì)量、安全性和有效使用。

GB/T 35295-2017《信息技術(shù) 大數(shù)據(jù) 術(shù)語(yǔ)》[1]中數(shù)據(jù)治理的定義是“對(duì)數(shù)據(jù)進(jìn)行處置、格式化和規(guī)范化的過(guò)程,涉及數(shù)據(jù)全生存周期管理”。國(guó)際數(shù)據(jù)治理研究所(DGI)的數(shù)據(jù)治理框架中,數(shù)據(jù)治理的定義是指行使數(shù)據(jù)相關(guān)事務(wù)的決策權(quán)和職權(quán)。國(guó)際數(shù)據(jù)管理協(xié)會(huì)(DAMA)則認(rèn)為,數(shù)據(jù)治理是建立在數(shù)據(jù)管理基礎(chǔ)上的一種高階管理活動(dòng),指導(dǎo)所有其他數(shù)據(jù)管理功能的執(zhí)行。

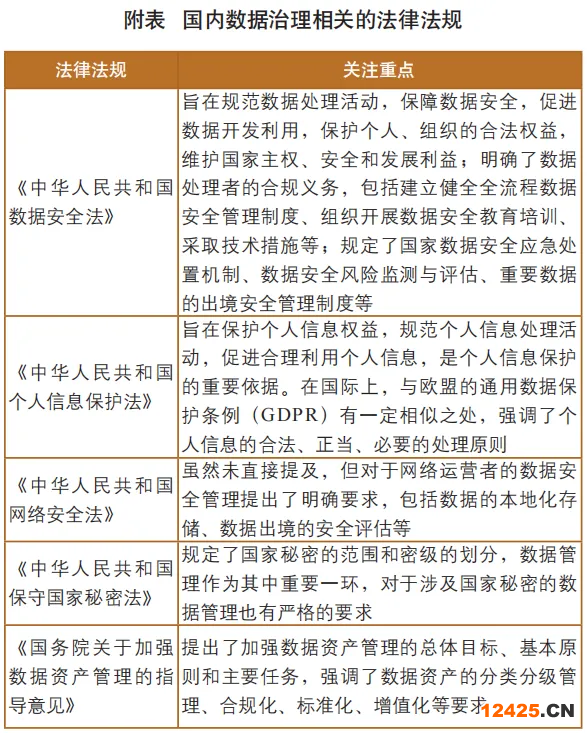

1.2 數(shù)據(jù)治理現(xiàn)行主要法律法規(guī)

數(shù)據(jù)治理相關(guān)的法律法規(guī)是確保數(shù)據(jù)安全、合規(guī)使用和有效管理的重要依據(jù)。近年來(lái),國(guó)內(nèi)出臺(tái)了一系列法律法規(guī),從更高視角加強(qiáng)數(shù)據(jù)治理和數(shù)據(jù)安全保護(hù),其重點(diǎn)各有不同,詳見(jiàn)附表。

其他相關(guān)政策和標(biāo)準(zhǔn)包括但不限于《全國(guó)一體化政務(wù)大數(shù)據(jù)體系建設(shè)指南》《數(shù)據(jù)治理標(biāo)準(zhǔn)化白皮書(2021年)》等。

二、數(shù)據(jù)資產(chǎn)概念解析

2.1 數(shù)據(jù)資產(chǎn)定義

數(shù)據(jù)資產(chǎn)的定義在不同文獻(xiàn)和標(biāo)準(zhǔn)中有所差異,但核心概念通常涉及數(shù)據(jù)的所有權(quán)、價(jià)值創(chuàng)造潛力以及對(duì)企業(yè)經(jīng)濟(jì)利益的貢獻(xiàn)。根據(jù)GB/T 40685-2021《信息技術(shù)服務(wù) 數(shù)據(jù)資產(chǎn) 管理要求》[2],數(shù)據(jù)資產(chǎn)是合法擁有或控制的能進(jìn)行計(jì)量的資源。《企業(yè)數(shù)據(jù)資源相關(guān)會(huì)計(jì)處理暫行規(guī)定》則基于會(huì)計(jì)準(zhǔn)則適用范圍的新視角,將企業(yè)的數(shù)據(jù)資源劃分為兩種:一是企業(yè)按照企業(yè)會(huì)計(jì)準(zhǔn)則相關(guān)規(guī)定,確認(rèn)為無(wú)形資產(chǎn)或存貨等資產(chǎn)類別的數(shù)據(jù)資源;二是企業(yè)合法擁有或控制、預(yù)期會(huì)給企業(yè)帶來(lái)經(jīng)濟(jì)利益,但由于不滿足企業(yè)會(huì)計(jì)準(zhǔn)則相關(guān)資產(chǎn)確認(rèn)條件而未確認(rèn)為資產(chǎn)的數(shù)據(jù)資源。GB/T 37550-2019《電子商務(wù)數(shù)據(jù)資產(chǎn)評(píng)價(jià)指標(biāo)體系》[3]則明確提出,數(shù)據(jù)資產(chǎn)是以數(shù)據(jù)為載體和表現(xiàn)形式,能夠持續(xù)發(fā)揮作用并且?guī)?lái)經(jīng)濟(jì)利益的數(shù)字化資源。

2.2 數(shù)據(jù)資產(chǎn)管理現(xiàn)行主要法律法規(guī)

數(shù)據(jù)資產(chǎn)管理同樣有多部法律法規(guī)可供參考,并且在一定程度上,與數(shù)據(jù)治理有相近之處。

1)《中華人民共和國(guó)數(shù)據(jù)安全法》規(guī)定了數(shù)據(jù)處理活動(dòng)的規(guī)范,確保數(shù)據(jù)安全,促進(jìn)數(shù)據(jù)的合理利用,并保護(hù)個(gè)人和組織的合法權(quán)益。

2)《中華人民共和國(guó)網(wǎng)絡(luò)安全法》直接要求網(wǎng)絡(luò)運(yùn)營(yíng)者要加強(qiáng)數(shù)據(jù)安全管理,實(shí)施網(wǎng)絡(luò)安全等級(jí)保護(hù)制度,確保網(wǎng)絡(luò)數(shù)據(jù)的完整性、保密性和可用性。

3)《關(guān)于加強(qiáng)行政事業(yè)單位數(shù)據(jù)資產(chǎn)管理的通知》是行政事業(yè)單位數(shù)據(jù)資產(chǎn)管理的重要依據(jù),要求行政事業(yè)單位要明晰數(shù)據(jù)資產(chǎn)的管理責(zé)任,建立健全數(shù)據(jù)資產(chǎn)管理制度,規(guī)范管理行為,釋放資產(chǎn)價(jià)值,并嚴(yán)格防控風(fēng)險(xiǎn),確保數(shù)據(jù)安全。

4)財(cái)政部發(fā)布的《關(guān)于加強(qiáng)數(shù)據(jù)資產(chǎn)管理的指導(dǎo)意見(jiàn)》旨在加強(qiáng)數(shù)據(jù)資產(chǎn)全過(guò)程管理,明確數(shù)據(jù)資產(chǎn)的資產(chǎn)屬性,推動(dòng)數(shù)據(jù)資產(chǎn)化,平等保護(hù)各類主體的數(shù)據(jù)資產(chǎn)權(quán)益,提出數(shù)據(jù)資產(chǎn)管理的主要任務(wù)應(yīng)包括依法合規(guī)管理數(shù)據(jù)資產(chǎn)、推動(dòng)數(shù)據(jù)資產(chǎn)開發(fā)利用、暢通數(shù)據(jù)資產(chǎn)收益分配機(jī)制等,強(qiáng)調(diào)了數(shù)據(jù)資產(chǎn)的價(jià)值評(píng)估、定價(jià)、入表等環(huán)節(jié)的重要性,并提出了相應(yīng)的管理措施和要求。

三、數(shù)據(jù)資產(chǎn)質(zhì)量管理體系構(gòu)建工作重點(diǎn)

根據(jù)ISO/IEC 38505-1∶2017《數(shù)據(jù)治理符合性評(píng)價(jià)認(rèn)證》[4]的表述,數(shù)據(jù)治理的基本原則包括責(zé)任、戰(zhàn)略、獲取、績(jī)效、合規(guī)性與人類行為六大方面,采用EDM模型,即評(píng)估、指導(dǎo)和監(jiān)控三方面。而對(duì)比ISO/FDIS 55013∶2024《數(shù)據(jù)資產(chǎn)管理國(guó)際標(biāo)準(zhǔn)前瞻》[5],數(shù)據(jù)資產(chǎn)管理是基于數(shù)據(jù)生命周期,將具有資產(chǎn)屬性的數(shù)據(jù)加以管理的資產(chǎn)管理活動(dòng)。

對(duì)比可以看出,二者是基于同一個(gè)思維框架下的不同關(guān)注點(diǎn)所衍生的管理理念,本質(zhì)上具備融合的空間和基礎(chǔ)。數(shù)據(jù)治理更多地關(guān)注決策層面和組織層面的事務(wù),而數(shù)據(jù)資產(chǎn)管理則更側(cè)重于操作層面的具體實(shí)施和管理。兩者之間的關(guān)系可以類比為法律制定和法律執(zhí)行的關(guān)系,數(shù)據(jù)治理相當(dāng)于制定數(shù)據(jù)相關(guān)法律(政策、標(biāo)準(zhǔn)等),而數(shù)據(jù)資產(chǎn)管理則是執(zhí)行這些法律并確保數(shù)據(jù)資產(chǎn)得到有效管理和利用。數(shù)據(jù)資產(chǎn)管理體系本質(zhì)是管理體系,管理重點(diǎn)應(yīng)聚焦于數(shù)據(jù)資產(chǎn),其核心任務(wù)是數(shù)據(jù)資產(chǎn)的合規(guī)、有效管理,因此需要應(yīng)用資產(chǎn)管理的基本思路進(jìn)行開展,同時(shí)結(jié)合數(shù)據(jù)治理的原則,搭建數(shù)據(jù)資產(chǎn)管理框架。

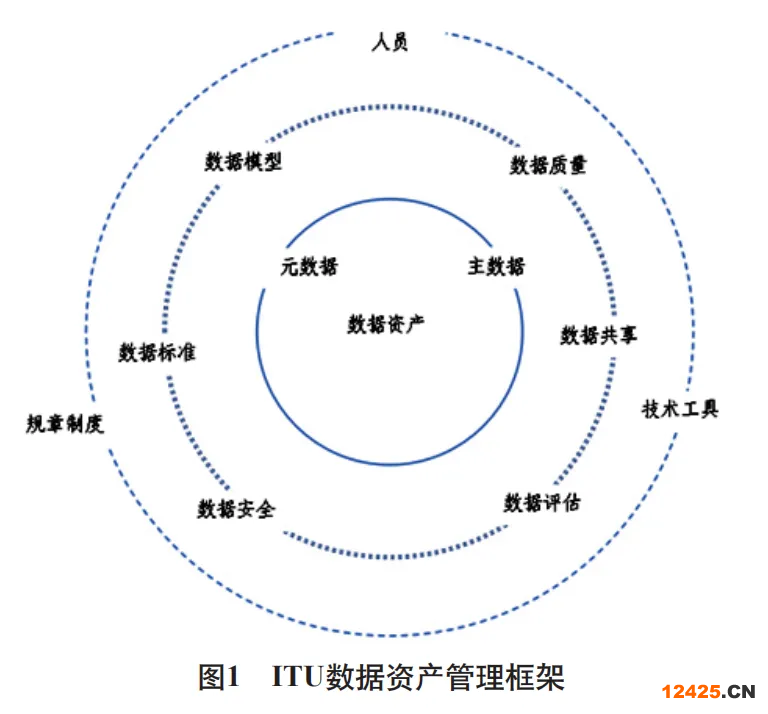

具體的數(shù)據(jù)資產(chǎn)管理框架搭建可以參考國(guó)際電信聯(lián)盟(ITU)已立項(xiàng)的數(shù)據(jù)資產(chǎn)管理框架(見(jiàn)圖1),主要包括管理對(duì)象、管理活動(dòng)和管理支持三方面。

資產(chǎn)管理的基本思路是全生命周期管理,數(shù)據(jù)資產(chǎn)管理的全生命周期也應(yīng)包括數(shù)據(jù)資產(chǎn)生成、數(shù)據(jù)資產(chǎn)保存、數(shù)據(jù)資產(chǎn)應(yīng)用、數(shù)據(jù)資產(chǎn)退出4個(gè)環(huán)節(jié)。在管理體系構(gòu)建方面,可以以ISO 55001資產(chǎn)管理體系系列標(biāo)準(zhǔn)與ISO 38505數(shù)據(jù)治理安全管理體系系列標(biāo)準(zhǔn)為參考,在高階結(jié)構(gòu)和數(shù)據(jù)資產(chǎn)管理框架的基礎(chǔ)上,應(yīng)用過(guò)程方法、PDCA循環(huán)工具,本文給出一種基本的構(gòu)建思路,以供參考。

1)明確數(shù)據(jù)資產(chǎn)管理體系構(gòu)建的目的。應(yīng)旨在幫助企業(yè)提高決策質(zhì)量、增強(qiáng)競(jìng)爭(zhēng)力和促進(jìn)創(chuàng)新,進(jìn)而確保數(shù)據(jù)質(zhì)量。在信息過(guò)載的時(shí)代,數(shù)據(jù)質(zhì)量越發(fā)成為影響企業(yè)決策的關(guān)鍵因素,通過(guò)應(yīng)用統(tǒng)一框架,確保數(shù)據(jù)可靠性、準(zhǔn)確性和一致性,可以幫助企業(yè)基于高質(zhì)量數(shù)據(jù)作出更明智的決策。

2)加強(qiáng)數(shù)據(jù)安全性和隱私保護(hù)。企業(yè)需要建立有效的數(shù)據(jù)保護(hù)措施,充分保護(hù)數(shù)據(jù)安全和用戶隱私,從根本上避免由于數(shù)據(jù)泄露、誤操作導(dǎo)致的數(shù)據(jù)資產(chǎn)流失、企業(yè)商譽(yù)受損等不良影響。

3)提升數(shù)據(jù)資產(chǎn)的可用性。數(shù)據(jù)資產(chǎn)之所以能夠成為資產(chǎn),本質(zhì)上是源于其價(jià)值屬性,確保關(guān)鍵數(shù)據(jù)資產(chǎn)的高可用性在支持企業(yè)運(yùn)營(yíng)中顯得至關(guān)重要。

4)支持業(yè)務(wù)目標(biāo)和企業(yè)戰(zhàn)略實(shí)現(xiàn)。所有管理體系的構(gòu)建都基于支持業(yè)務(wù)目標(biāo)和企業(yè)戰(zhàn)略的實(shí)現(xiàn),數(shù)據(jù)資產(chǎn)管理體系也不例外,并且,由于數(shù)據(jù)資產(chǎn)管理與資產(chǎn)管理的同根同源,數(shù)據(jù)資產(chǎn)管理也具備資產(chǎn)管理的一部分特性,包括且不限于基于數(shù)據(jù)資產(chǎn)管理對(duì)組織資產(chǎn)保值增值方面所能起到的積極作用。

5)促進(jìn)科學(xué)、高效、系統(tǒng)化、可兼容的數(shù)據(jù)資產(chǎn)管理。數(shù)據(jù)資產(chǎn)本質(zhì)上是數(shù)據(jù)的轉(zhuǎn)化與應(yīng)用,因此其管理需要高效、科學(xué)和系統(tǒng)化。為了使數(shù)據(jù)資產(chǎn)能夠應(yīng)用最便捷的轉(zhuǎn)化渠道,組織還應(yīng)考慮數(shù)據(jù)資產(chǎn)的可兼容性。

6)應(yīng)充分應(yīng)用ISO/IEC合并導(dǎo)則附錄SL中定義的高階結(jié)構(gòu),以保證數(shù)據(jù)資產(chǎn)管理體系與其他管理體系之間的兼容性,避免重復(fù)工作導(dǎo)致的管理成本上升。具體而言,包括在文件化信息、運(yùn)行過(guò)程等方面的一致性。

①文件化信息。數(shù)據(jù)資產(chǎn)管理體系文件化信息的結(jié)構(gòu)與其他管理體系要求類似,按層級(jí)自上而下分為管理手冊(cè)、程序文件、作業(yè)指導(dǎo)書及記錄表格四個(gè)層級(jí)。其中,管理手冊(cè)應(yīng)至少包含方針、目標(biāo)、組織環(huán)境、領(lǐng)導(dǎo)力、管理體系過(guò)程職能分配表、策劃、支持、文件化信息、運(yùn)行、績(jī)效評(píng)估、改進(jìn)等,必要時(shí)還應(yīng)補(bǔ)充組織機(jī)構(gòu)圖、外部關(guān)系圖、各部門職責(zé)等。在程序文件方面,除常規(guī)的文件管理與控制程序、監(jiān)視測(cè)量與分析控制程序、內(nèi)審與管理評(píng)審程序等之外,還應(yīng)建立同時(shí)具有數(shù)據(jù)治理和資產(chǎn)管理特色的控制程序,包括且不限于信息安全管理控制程序、運(yùn)行、通信安全管理控制程序、業(yè)務(wù)連續(xù)性管理程序、應(yīng)急預(yù)案管理程序、信息安全事件管理程序、戰(zhàn)略資產(chǎn)管理計(jì)劃控制程序、資產(chǎn)投資、轉(zhuǎn)讓、處置控制程序、外包管理控制程序(見(jiàn)圖2)。必要的記錄表格同樣是綜合數(shù)據(jù)治理與資產(chǎn)管理的共同點(diǎn)。需要注意的是,由于數(shù)據(jù)資產(chǎn)的特殊性,記錄的留存方式以電子信息為主,紙質(zhì)記錄為輔,既要保證信息安全,同時(shí)還要滿足資產(chǎn)入賬方面的特殊要求。

②運(yùn)行過(guò)程。在運(yùn)行層面,數(shù)據(jù)資產(chǎn)管理最關(guān)鍵的是數(shù)據(jù)資產(chǎn)入賬和信息安全保護(hù)。信息安全保護(hù)方面可以借鑒ISO 38505數(shù)據(jù)治理管理體系方面的要求,而數(shù)據(jù)資產(chǎn)入賬的實(shí)操流程是一個(gè)系統(tǒng)性工作,涉及數(shù)據(jù)的識(shí)別、評(píng)估、確權(quán)、交易以及財(cái)務(wù)入賬等多個(gè)環(huán)節(jié):一是需要對(duì)企業(yè)內(nèi)的數(shù)據(jù)進(jìn)行治理,確保數(shù)據(jù)質(zhì)量、安全合規(guī),并符合法律法規(guī)要求;二是數(shù)據(jù)資產(chǎn)評(píng)估,識(shí)別和評(píng)估企業(yè)內(nèi)哪些數(shù)據(jù)具有價(jià)值,包括數(shù)據(jù)質(zhì)量評(píng)估、風(fēng)險(xiǎn)評(píng)估等,以便企業(yè)能夠重視并有效利用高價(jià)值數(shù)據(jù);三是數(shù)據(jù)確權(quán),明確數(shù)據(jù)資產(chǎn)的所有權(quán)、使用權(quán)和處置權(quán),避免未來(lái)的權(quán)屬糾紛;四是建立數(shù)據(jù)交易機(jī)制,允許數(shù)據(jù)資產(chǎn)在不同主體間流通和交易,提高數(shù)據(jù)的利用率;五是數(shù)據(jù)成本與分?jǐn)偅?jì)算獲取和管理數(shù)據(jù)的全部成本,并合理分?jǐn)偨o不同的使用方;六是數(shù)據(jù)披露,要按照規(guī)定及時(shí)披露企業(yè)擁有的數(shù)據(jù)資產(chǎn)信息,保證透明度,維護(hù)企業(yè)聲譽(yù);七是財(cái)務(wù)入賬,要將數(shù)據(jù)資產(chǎn)按照會(huì)計(jì)準(zhǔn)則要求在財(cái)務(wù)報(bào)表中進(jìn)行確認(rèn)和計(jì)量;八是合規(guī)審查,聘請(qǐng)專業(yè)律師事務(wù)所進(jìn)行數(shù)據(jù)資源合規(guī)審查,形成數(shù)據(jù)合規(guī)報(bào)告;九是資產(chǎn)登記,由專業(yè)機(jī)構(gòu)頒發(fā)數(shù)據(jù)資產(chǎn)登記證書;十是價(jià)值評(píng)價(jià),出具數(shù)據(jù)資產(chǎn)價(jià)值評(píng)價(jià)報(bào)告,為數(shù)據(jù)資源實(shí)現(xiàn)經(jīng)濟(jì)價(jià)值指明方向;十一是法律、安全、審計(jì)論證評(píng)估,組織相關(guān)領(lǐng)域?qū)<疫M(jìn)行論證評(píng)估,確認(rèn)數(shù)據(jù)來(lái)源、用途、使用限制等方面的合法合規(guī)性;十二是會(huì)計(jì)處理,根據(jù)《企業(yè)數(shù)據(jù)資源相關(guān)會(huì)計(jì)處理暫行規(guī)定》,進(jìn)行數(shù)據(jù)資產(chǎn)的會(huì)計(jì)處理。

7)應(yīng)充分運(yùn)用資產(chǎn)管理體系和數(shù)據(jù)治理安全管理體系的已有工具及概念,以ISO系列標(biāo)準(zhǔn)為例,資產(chǎn)管理體系由TC251歸口管理,已發(fā)布的標(biāo)準(zhǔn)包括ISO 55000∶2014《資產(chǎn)管理 綜述、原則與術(shù)語(yǔ)》、ISO 55001∶2014《資產(chǎn)管理 管理體系要求》、ISO 55002∶2018《資產(chǎn)管理 管理體系應(yīng)用指南》、ISO/TS 55010∶2019《資產(chǎn)管理 資產(chǎn)管理、財(cái)務(wù)和會(huì)計(jì)協(xié)調(diào)指南》。數(shù)據(jù)治理安全管理體系由ISO/IEC JTC 1/SC 40歸口管理,已發(fā)布的標(biāo)準(zhǔn)包括ISO/IEC 38500∶2024《信息技術(shù)—組織的IT治理》、ISO/IEC 38505-1∶2017《信息技術(shù)—IT治理—數(shù)據(jù)治理——第1部分:ISO/IEC 38500 在數(shù)據(jù)治理中的應(yīng)用》、ISO/IEC 38506∶2020《信息技術(shù)—IT治理-ISO/IEC 38500在IT投資治理中的應(yīng)用》、ISO/IEC TS 38508∶2024《信息技術(shù)—IT治理—生態(tài)系統(tǒng)組織之間使用共享數(shù)字服務(wù)平臺(tái)的治理影響》、ISO/IEC TR 38505-2∶2018《信息技術(shù)—IT治理—數(shù)據(jù)治理—第2部分:ISO/EC 38505-1對(duì)數(shù)據(jù)管理的影響》、ISO/IEC 38503∶2022 《信息技術(shù)—IT治理—IT治理評(píng)估》等,這些標(biāo)準(zhǔn)工具均可用于支撐組織建立數(shù)據(jù)治理視角下的數(shù)據(jù)資產(chǎn)管理體系。

[參考文獻(xiàn)]

[1] 中國(guó)標(biāo)準(zhǔn)化研究院. 信息技術(shù) 大數(shù)據(jù) 術(shù)語(yǔ):GB/T 35295-2017[S]. 北京:中國(guó)標(biāo)準(zhǔn)出版社,2017.

[2] 中國(guó)標(biāo)準(zhǔn)化研究院. 信息技術(shù)服務(wù) 數(shù)據(jù)資產(chǎn) 管理要求:GB/T 40685-2021[S]. 北京:中國(guó)標(biāo)準(zhǔn)出版社,2021.

[3]中國(guó)標(biāo)準(zhǔn)化研究院. 電子商務(wù)數(shù)據(jù)資產(chǎn)評(píng)價(jià)指標(biāo)體系:GB/T37550-2019[S]. 北京:中國(guó)標(biāo)準(zhǔn)出版社,2019.

[4] Information technology — Governance of IT — Governance of dataPart 1: Application of ISO/IEC 38500 to the governance of data:ISO/IEC 38505-1:2017[S/OL].(2017-03-31)[2024-1-30]. https://www.iso.org/standard/56639.html.

[5] Asset management — Guidance on the management of data assets:ISO/FDIS 55013:2024[S/OL].(2024-04-01)[2024-5-31]. https://www.iso.org/standard/82455.html.

中企檢測(cè)認(rèn)證網(wǎng)提供iso體系認(rèn)證機(jī)構(gòu)查詢,檢驗(yàn)檢測(cè)、認(rèn)證認(rèn)可、資質(zhì)資格、計(jì)量校準(zhǔn)、知識(shí)產(chǎn)權(quán)貫標(biāo)一站式行業(yè)企業(yè)服務(wù)平臺(tái)。中企檢測(cè)認(rèn)證網(wǎng)為檢測(cè)行業(yè)相關(guān)檢驗(yàn)、檢測(cè)、認(rèn)證、計(jì)量、校準(zhǔn)機(jī)構(gòu),儀器設(shè)備、耗材、配件、試劑、標(biāo)準(zhǔn)品供應(yīng)商,法規(guī)咨詢、標(biāo)準(zhǔn)服務(wù)、實(shí)驗(yàn)室軟件提供商提供包括品牌宣傳、產(chǎn)品展示、技術(shù)交流、新品推薦等全方位推廣服務(wù)。這個(gè)問(wèn)題就給大家解答到這里了,如還需要了解更多專業(yè)性問(wèn)題可以撥打中企檢測(cè)認(rèn)證網(wǎng)在線客服13550333441。為您提供全面檢測(cè)、認(rèn)證、商標(biāo)、專利、知識(shí)產(chǎn)權(quán)、版權(quán)法律法規(guī)知識(shí)資訊,包括商標(biāo)注冊(cè)、食品檢測(cè)、第三方檢測(cè)機(jī)構(gòu)、網(wǎng)絡(luò)信息技術(shù)檢測(cè)、環(huán)境檢測(cè)、管理體系認(rèn)證、服務(wù)體系認(rèn)證、產(chǎn)品認(rèn)證、版權(quán)登記、專利申請(qǐng)、知識(shí)產(chǎn)權(quán)、檢測(cè)法、認(rèn)證標(biāo)準(zhǔn)等信息,中企檢測(cè)認(rèn)證網(wǎng)為檢測(cè)認(rèn)證商標(biāo)專利從業(yè)者提供多種檢測(cè)、認(rèn)證、知識(shí)產(chǎn)權(quán)、版權(quán)、商標(biāo)、專利的轉(zhuǎn)讓代理查詢法律法規(guī),咨詢輔導(dǎo)等知識(shí)。

本文內(nèi)容整合網(wǎng)站:百度百科、搜狗百科、360百科、知乎、市場(chǎng)監(jiān)督總局 、國(guó)家認(rèn)證認(rèn)可監(jiān)督管理委員會(huì)、質(zhì)量認(rèn)證中心

免責(zé)聲明:本文部分內(nèi)容根據(jù)網(wǎng)絡(luò)信息整理,文章版權(quán)歸原作者所有。向原作者致敬!發(fā)布旨在積善利他,如涉及作品內(nèi)容、版權(quán)和其它問(wèn)題,請(qǐng)跟我們聯(lián)系刪除并致歉!

本文來(lái)源: http://www.rumin8raps.com/zs/202408/ccaa_65042.html